信達證券股份有限公司左前明,李春馳近期對國電電力進行研究併發布了研究報告《業績同比表現亮眼,優化資產行穩致遠》,本報告對國電電力給出買入評級,當前股價爲4.98元。

國電電力(600795)

事件:2024年4月26日晚,國電電力發佈2024年一季報。2024年一季度公司實現營業收入455.55億元,同比-0.13%;實現歸母淨利潤17.85億元,同比+88.62%;扣非後淨利潤17.36億元,同比+89.80%。經營活動現金流量淨額72.75億元,同比-5.25%;基本每股收益0.100元/股,同比增加88.68%。其中,歸母淨利潤髮生變動的主要原因包括:1.對合聯營企業的投資收益較上年同期增加;2.保德神東發電有限責任公司於2024年一季度破產移交管理人,不再納入公司合併報表範圍,影響歸屬於上市公司股東的淨利潤增加1.99億元。

點評:

整體經營情況:上網電量穩中有增,平均電價略有降低,新能源裝機電量持續增長。電量方面,受益於全國用電量增速水平維持高位,2023年一季度公司上網電量實現1006.90億千瓦時,同比+5.02%,環比-7.00%。其中,火電上網電量860.23億千瓦時,同比+4.24%,環比-1.92%;水電上網電量77.28億千瓦時,同比-3.22%,環比-44.51%;風電上網電量51.38億千瓦時,同比+11.66%,環比+5.92%;光伏上網電量18.01億千瓦時,同比+136.26%,環比+1.41%。火電和綠電電量同比實現穩中有增。電價方面,受全國多地電價下行影響,公司Q1電價略有降低。2024年一季度公司實現平均上網電價455.58元/千千瓦時,同比-1.62%,環比+4.41%。裝機方面,截至2024年3月31日,公司合併報表口徑控股裝機容量爲10599.48萬千瓦,其中:火電7257.40萬千瓦,相比2023年末減少22萬千瓦;水電1495.06萬千瓦;風電929.33萬千瓦;光伏917.69萬千瓦,相比2023年末增加63.51萬千瓦。

裝機成長預期:我們預計公司火電開工投產穩健成長,水電未來兩年進入投產高潮,風光有望持續高增。火電方面:2022-2023年,公司火電項目分別開工485萬千瓦和664萬千瓦,2023年投產100萬千瓦。公司近兩年的火電機組開工保持穩健,預計開工火電項目將於2024-2025年逐步投產。水電方面:截至2023年末,公司在建水電裝機有大渡河流域總裝機352萬千瓦,預計近兩年公司有望迎來水電裝機投產高峰。風光方面,公司計劃在2024年實現新能源項目開工830萬千瓦,投產860萬千瓦。且“十四五”規劃新能源發展體量3500萬千瓦,我們預計2024-2025年公司新能源板塊裝機將持續高增。

察哈素煤礦處置進展:爲降低察哈素煤礦復產時間不確定性對公司的影響,公司擬向控股股東全資子公司西部能源公司非公開轉讓國電建投50%股權,對應權益評估價值爲67.39億元,且擬定爲本次交易價格。如相關交易達成,我們預計交易價款將會對公司歸母淨利潤層面增厚約40億元左右的一次性收益。

盈利預測及評級:國電電力行業地位、股東背景、資產質量、發展格局等多方面在業內處於領先地位。1)行業地位:公司作爲五大發電集團之一的核心常規能源上市公司,火電裝機位居市場第二位,體量較大;2)股東背景:公司背靠國家能源集團,煤炭供給保障較強,火電板塊成本端管控能力突出;3)資產質量:公司火電機組以60萬千瓦以上的大機組爲主,質地較優,且技改投入多調節能力強;4)發展格局:公司已經實現以煤電發電爲主,水風光多業務板塊協同發展格局,穩健經營的同時又具裝機增長潛力。由於察哈素煤礦自2023年停產後未能復產,公司擬轉讓國電建投50%股權,我們調整了公司2024-2026年歸母淨利潤的預測分別爲70.90/80.77/94.20億元(注:盈利預測不含出售察哈素煤礦的一次性收益);對應增速分別爲26.4%/13.9%/16.6%,對應2024年4月26日收盤價的PE分別爲12.53/11.00/9.43倍,維持公司“買入”評級。

風險因素:煤炭長協價格大幅上調或長協履約情況不及預期;電力市場化改革推進不及預期,年度交易電價超預期下行;新能源項目建設不及預期;非公開轉讓事項推進不及預期。

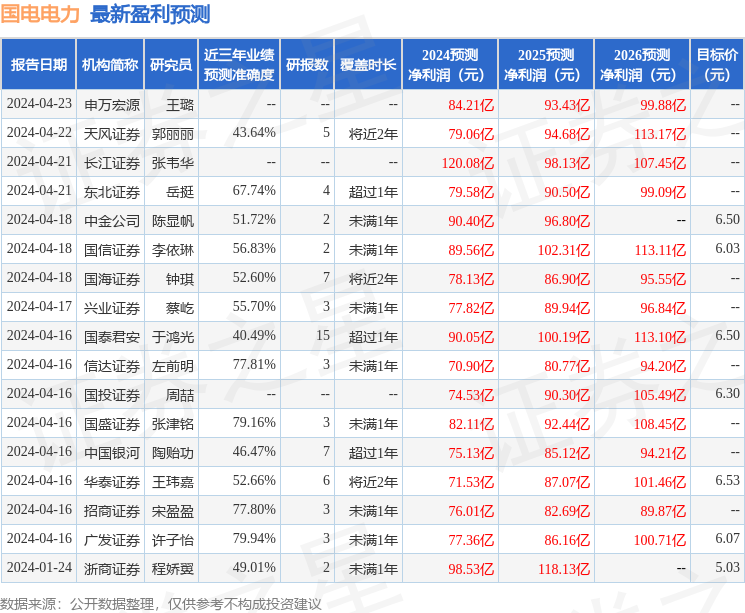

證券之星數據中心根據近三年發佈的研報數據計算,廣發證券許子怡研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.94%,其預測2024年度歸屬淨利潤爲盈利77.36億,根據現價換算的預測PE爲11.58。

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級16家;過去90天內機構目標均價爲6.24。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。