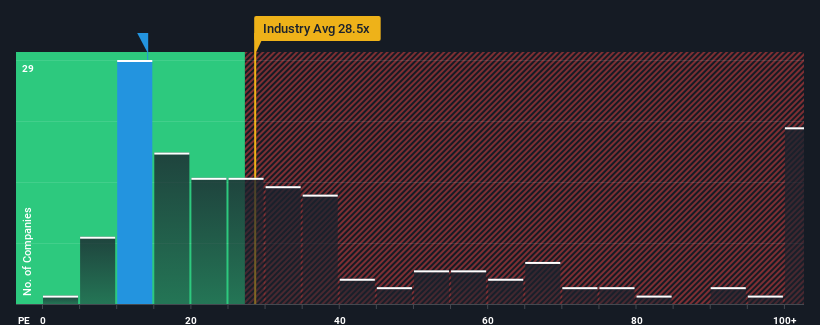

When close to half the companies in China have price-to-earnings ratios (or "P/E's") above 30x, you may consider Fangda Special Steel Technology Co., Ltd. (SHSE:600507) as a highly attractive investment with its 14x P/E ratio. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the highly reduced P/E.

Fangda Special Steel Technology could be doing better as its earnings have been going backwards lately while most other companies have been seeing positive earnings growth. It seems that many are expecting the dour earnings performance to persist, which has repressed the P/E. If you still like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

SHSE:600507 Price to Earnings Ratio vs Industry April 27th 2024 Want the full picture on analyst estimates for the company? Then our free report on Fangda Special Steel Technology will help you uncover what's on the horizon.

What Are Growth Metrics Telling Us About The Low P/E?

The only time you'd be truly comfortable seeing a P/E as depressed as Fangda Special Steel Technology's is when the company's growth is on track to lag the market decidedly.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 40%. As a result, earnings from three years ago have also fallen 70% overall. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Turning to the outlook, the next three years should generate growth of 11% per annum as estimated by the two analysts watching the company. Meanwhile, the rest of the market is forecast to expand by 21% each year, which is noticeably more attractive.

With this information, we can see why Fangda Special Steel Technology is trading at a P/E lower than the market. Apparently many shareholders weren't comfortable holding on while the company is potentially eyeing a less prosperous future.

What We Can Learn From Fangda Special Steel Technology's P/E?

It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

As we suspected, our examination of Fangda Special Steel Technology's analyst forecasts revealed that its inferior earnings outlook is contributing to its low P/E. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. It's hard to see the share price rising strongly in the near future under these circumstances.

The company's balance sheet is another key area for risk analysis. Our free balance sheet analysis for Fangda Special Steel Technology with six simple checks will allow you to discover any risks that could be an issue.

Of course, you might find a fantastic investment by looking at a few good candidates. So take a peek at this free list of companies with a strong growth track record, trading on a low P/E.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 40%. As a result, earnings from three years ago have also fallen 70% overall. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 40%. As a result, earnings from three years ago have also fallen 70% overall. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

如果我們回顧一下去年的收益,令人沮喪的是,該公司的利潤下降了40%左右。結果,三年前的總體收益也下降了70%。因此,可以公平地說,最近的收益增長對公司來說是不可取的。

如果我們回顧一下去年的收益,令人沮喪的是,該公司的利潤下降了40%左右。結果,三年前的總體收益也下降了70%。因此,可以公平地說,最近的收益增長對公司來說是不可取的。