中原證券股份有限公司牟國洪近期對億緯鋰能進行研究併發布了研究報告《年報點評:業績符合預期,動力儲能高增長》,本報告對億緯鋰能給出增持評級,當前股價爲36.29元。

億緯鋰能(300014)

事件:近日,公司公佈2023年年度報告。

投資要點:

公司業績符合預期。2023年,公司實現營收487.84億元,同比增長34.38%;營業利潤48.46億元,同比增長37.98%;淨利潤40.50億元,同比增長15.42%;扣非後淨利潤27.55億元,同比增長2.23%;經營活動產生的現金流淨額86.76億元,同比增長203.34%;基本每股收益1.98元,加權平均淨資產收益率12.48%,利潤分配預案爲擬每10股派發現金紅利5.0元(含稅),全年業績符合預期。其中,第四季度營收132.55億元,同比增長10.27%,環比增長5.59%;淨利潤6.26億元,同比下降25.80%,環比下降50.86%。2023年,公司非經常損益合計12.95億元,其中計入當期損益的政府補助14.78億元;投資收益6.09億元,佔利潤總額的12.60%,其中權益法覈算的長期股權投資收益6.67億元。目前,公司的主要業務是消費電池(包括鋰原電池、小型鋰離子電池、圓柱電池)和動力電池(包括新能源汽車電池及其電池系統)和儲能電池的研發、生產和銷售。

全球新能源汽車持續增長,我國動力電池全球市佔率提升。根據Clean Technica數據:2022年,全球新能源乘用車銷售1007.53萬輛,同比增長54.6%。2023年,全球新能源乘用車合計銷售1368.58萬輛,同比增長35.84%,佔整體市場16%份額。SNEResearch統計顯示:2022,全球動力電池裝車量517.9GWh,同比增長71.8%;2023年,全球動力電池裝車量705.5GWh,同比增長38.6%,Top10中中國企業入圍6家,6家中國企業市場佔比63.5%,較2022年同期提升4.0個百分點。總體預計2024年全球新能源汽車仍將保持兩位數增長。

我國新能源汽車銷售持續增長,我國動力電池產量出口占比提升。中汽協和中國汽車動力電池產業創新聯盟統計顯示:2023年我國新能源汽車合計銷售944.81萬輛,同比增長37.48%,合計佔31.45%;2024年1-3月合計銷售208.90萬輛,同比增長31.76%,合計佔比31.10%。伴隨我國新能源汽車銷售增長及動力電池出口增加,我國動力電池產量持續增長。2022年我國動力電池產量545.22GWh,同比大幅增長148.19%,連續兩年翻倍增長,其中全年出口68.08GWh,出口在我國動力電池產量中佔比12.49%。2023年,我國動力和儲能電池合計產量778.10GWh,同比增長42.5%;全年出口152.6GWh,出口佔比提升至19.61%;2024年1-2月,我國動力和其他電池合計產量108.8GWh,累計同增長29.5%。2023年12月中央經濟工作會議明確要深入推進生態文明建設和綠色低碳發展,2024年延續和優化了新能源汽車車輛購置稅減免政策;動力電池上游原材料價格回落有助於動力電池降價及提升新能源汽車性價比,總體預計2024年我國新能源汽車仍將保持兩位數增長。GGII預測,2024年我國動力電池出貨量將超過820GWh,同比增長20%。

公司動力電池出貨高增長,46系列助力公司動力電池業績長期釋放。公司動力電池技術體系包括三元和磷酸鐵鋰,主要產品包括46系列大圓柱、方形鐵鋰、方形三元、大型軟包三元電池等。2023年,公司動力電池出貨28.08GWh,同比增長64.22%,增速顯著高於行業水平;對應營收239.84億元,同比增長31.41%,在公司營收中佔比52.75%,顯示動力電池銷售均價顯著下滑,主要繫上遊材料價格下降及動力電池行業競爭加劇。預計2024年及長期公司動力電池業績將持續增長,主要基於:一是全球及我國動力電池需求將持續增長。二是公司動力電池具備一定行業地位,動力電池2023年全球出貨位居前十,市佔率爲2.3%;國內出貨位居第四,市佔率爲4.45%。三是強化技術領先優勢。46系列大圓柱電池是下一代電池技術重要發展方向,公司於2021年率先推出兼具安全性和經濟性的46系列大圓柱電池,實現量產裝車。公司規劃的年產20GWh大圓柱電池工廠一期已在荊門投產,二期的首批設備在2023年底開始進場。截止2023年底:公司46系列大圓柱電池已下線超過425萬隻。公司同步規劃了瀋陽、成都、匈牙利等地超50GWh產能的建設安排,已階段性滿足國內外客戶需求。根據EVTank統計,2023年全球圓柱電池出貨量,公司位列全球第四、國內第一,目前公司大圓柱電池良率可以做到90%以上。

公司儲能電池顯著放量,預計全年高增長。公司儲能電池產品包括大鐵鋰、方形鐵鋰、圓柱鐵鋰電池,涵蓋電芯、模組、系統到BMS等全方面產品及解決方案。2023年,公司儲能電池出貨26.29GWh,同比增長121.14%;對應營收163.40億元,同比增長73.24%,在公司營收中佔比33.50%。在全球“雙碳”目標指引下,以及新能源發電成本下降,儲能逐漸由政策強配步入市場化推動的發展階段。公司推出了全新一代Mr旗艦系列產品,Mr.Big電芯容量628Ah,採用第三代高速疊片技術,能量效率達到96%;Mr.Giant系統採用標準20尺櫃,能量5MWh,系統能效高達95%。公司規劃的行業首個單體規模最大的60GWh儲能超級工廠正在建設中。根據S&PHIS預測,預計2023-2027年全球儲能市場新增需求年複合增長率爲38.4%,預計2028年新增需求突破1TWh。根據Infolink、SMM數據顯示:2023年公司儲能電芯出貨量位列全球第三,已連續兩年保存全球儲能電芯出貨第三。結合行業發展潛力及公司儲能領域行業地位,預計2024年儲能電池將持續增長。

公司盈利能力提升,預計2024年總體穩定。2023年,公司銷售毛利率17.04%,同比提升0.60個百分點,主要系電池上游原材料價格總體承壓;第四季度毛利率爲17.72%,環比第三季度回落0.62個百分點。2023年公司分產品毛利率顯示:動力電池毛利率爲14.37%;儲能電池爲17.03%;消費電池爲23.73%。考慮2024年電池上游原材料價格總體將承壓,但下游新能源整車降價將倒閉上游電池讓利,總體預計2024年公司盈利總體穩定。

關注重大合同及諒解備忘錄執行進展。2023年6月,公司相繼簽署供貨協議:一是6月14日與Powin簽訂了採購協議:億維動力根據約定向Powin生產和交付10GWh方形磷酸鐵鋰電池。二是6月15日與ABS簽訂了主採協議:公司根據預定預計向ABS生產和交付13.389GWh方形磷酸鐵鋰電池。2023年7月公司與EA簽訂了諒解備忘錄;9月與Rimac簽訂諒解備忘錄;2024年1月,公司與Aksa簽訂諒解備忘錄:擬在土耳其共同組建合資公司,旨在從事電池模組、戶外櫃、集裝箱的生產、營銷和銷售,以及在土耳其作爲工程總包方實施執行儲能系統項目。

維持公司“增持”投資評級。預測公司2024-2025年攤薄後的每股收益分別爲2.37元與2.90元,按4月23日35.0元收盤價計算,對應的PE分別爲14.78倍與12.06倍。目前估值相對行業水平合理,結合行業發展前景及公司行業地位,維持公司“增持”投資評級。

風險提示:行業競爭加劇;我國新能源汽車銷售不及預期;上游原材料價格大幅波動;匯率大幅波動。

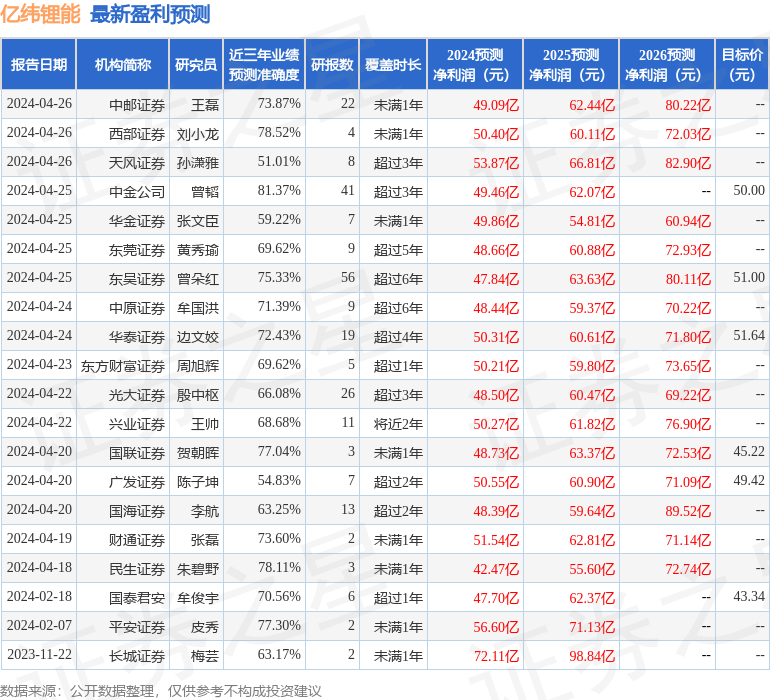

證券之星數據中心根據近三年發佈的研報數據計算,中金公司曾韜研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.37%,其預測2024年度歸屬淨利潤爲盈利49.46億,根據現價換算的預測PE爲15。

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級13家,增持評級4家;過去90天內機構目標均價爲49.46。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。