逆變器龍頭固德威(688390.SH)2023年年報、2024年一季報一起出爐。對比數據,固德威在2023年交出一份增收又增利的成績單,但今年一季度卻上演“變臉”。

數據顯示,固德威2023年實現的營業收入約73.53億元,同比增長56.1%;歸母淨利潤約8.52億元,同比增長31.24%;扣非後淨利潤約8.06億元,同比增長28.51%。

固德威於2020年9月上市,長期致力於太陽能、儲能等新能源電力電源設備的研發、生產和銷售,並致力於爲家庭、工商業用戶及地面電站提供智慧能源管理等整體解決方案。公司營業收入分產品類型主要包括光伏併網逆變器、光伏儲能逆變器、儲能電池和戶用系統等。

對於2023年收入大增,固德威表示,主要系公司持續拓展光伏產品境內外市場,銷售規模擴大帶動公司營業總收入的增長。

據了解,固德威產品已批量銷往德國、荷蘭、澳大利亞、意大利、瑞典、西班牙、捷克、巴西、 新西蘭、希臘、波蘭、比利時、愛爾蘭等全球多個國家和地區,其2023年境外收入佔據主要。

不過,境內、外兩大市場中,境內是主要推動力。2023年,固德威來自境內的收入約29.68億元,同比增長212.94%;境外收入約43.29億元,同比增長15.71%。

雖說境內市場收入增速遠高於境外,但毛利率卻遠不及境外市場。去年固德威境內市場的毛利率爲12.41%,同比減少0.96個百分點。同期境外市場毛利率達43.25%,同比增加6.13個百分點。

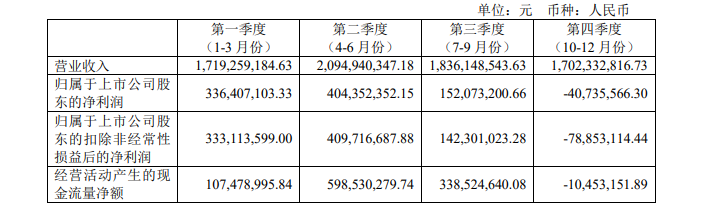

固德威去年整體業績保持了增勢,但分拆到每個季度會發現,2023年下半年以來固德威的經營狀況已大不如前,特別是第四季度,受海外行業庫存階段性持續影響,公司已發生虧損。固德威去年四季度歸母淨利潤虧損4073.56萬元,環比下降126.79%;扣非後淨利潤更是虧損7885.31萬元。而2022年四季度,固德威歸母淨利潤、扣非後淨利潤分別盈利3.74億元和3.63億元。

2023年三季度業績說明會上,當時有投資者詢問:“目前公司受海外高庫存影響如何?預計這種整體受影響情況將持續多久?”

固德威稱“公司主營業務產品在上半年需求旺盛,三季度需求疲軟,四季度開始慢慢回暖,其中德語區、非洲和拉美的儲能需求逐步提升,預計行業去庫存將在明年一季度結束。公司將密切關注行業動態,積極應對各類變化。”如今看來,四季度非但沒有回暖,反而更爲寒冷。

這一疲態延續到了今年。固德威披露的2024年一季報顯示,當期實現營業收入約11.26億元,同比下降34.5%;歸母淨利潤虧損2882.15萬元,同比下降108.57%。

固德威表示,今年一季度主要受海外經銷商庫存影響,公司外銷收入較上年同期大幅減少所致;歸母淨利潤下滑系公司銷售結構變化影響,毛利率相對較高的外銷收入佔比大幅下降;此外,受限於收入規模,導致公司規模效益不足,各項期間費率較去年同期明顯上升。

由於銷售收款減少疊加採購付款增加,固德威今年一季度末的經營活動產生的現金流量淨額爲-7.13億元。去年年末這一指標高達10.34億元。

二級市場方面,4月26日固德威報90.38元,跌幅爲1.65%,最新市值爲156億元。而拉長時間看,2023年年初至今,固德威股價累計跌去六成之多。

鈦媒體APP注意到,劉格菘通過其管理的上海浦東發展銀行股份有限公司-廣發小盤成長混合型證券投資基金(LOF)(以下簡稱“廣發小盤成長混合基金”)在逆勢買入固德威。今年2月,廣發小盤成長混合基金還未有買入動作。截至今年3月底,廣發小盤成長混合基金就新進成爲固德威第十大流通股東。

據公開資料,廣發小盤成長混合基金自2005年2月2日成立以來首次買入固德威,所佔基金淨值比例爲4.11%,爲其第十二隻重倉股。

劉格菘在2023年報中坦言,從盈利質量與盈利增速角度看,2023年能超過光伏的行業並不多。劉格菘也指出,與其他一級行業相比,光伏板塊的跌幅全年居前,這種股價與基本面背離的原因主要來自行業供給側的快速擴張與需求的穩定增長之間的矛盾,大部分投資者擔憂未來行業的盈利能力會快速下滑。

劉格菘則認爲,在組件價格快速下降過程中,行業出清的速度可能會加快,電池技術領先的一體化龍頭公司的成本也在快速下降,一線龍頭與二三線公司相比,盈利也會受影響,但影響並不如預期的那麼悲觀。總體上,我們對新技術下龍頭公司2024年的盈利並不悲觀,加上行業估值水平已經處於歷史較低百分位,因此對光伏產業鏈保持樂觀。(本文首發於鈦媒體APP,作者|劉鳳茹)