開源證券股份有限公司呂明,周嘉樂,陳怡仲近期對海信家電進行研究併發布了研究報告《公司信息更新報告:冰冷洗外銷改善顯著,Q1業績超預期》,本報告對海信家電給出買入評級,當前股價爲37.0元。

海信家電(000921)

冰冷洗外銷改善顯著,Q1業績超預期,維持“買入”評級

2024Q1公司實現營業收入234.9億元(同比+20.9%,下同),歸母淨利潤9.8億元(+59.5%),扣非歸母淨利潤8.4億元(+60.9%)。報告期內公司冰冷洗外銷業務預計實現快速增長,疊加降本增效和結構優化下毛利率和費用率逐步改善、帶動綜合盈利能力持續上行,超出預期,我們上調2024-2026年盈利預測,預計2024-2026年歸母淨利33.9/39.5/45.3億元(原值爲32.7/37.7/43.4億元),對應EPS爲2.45/2.85/3.27元,當前股價對應PE爲14.6/12.5/10.9倍,維持“買入”評級。

冰冷洗業務低基數下預計快速增長,拉動收入和利潤高增

分品類看,我們預計(1)央空:地產整體承壓下公司在內銷端通過家裝渠道和品類多元化佈局,預計保持穩健增長,報告期內公司新品海信5G+榮耀家系列物聯網中央空調上市,同時推出了全屋全感智慧空氣定製系統2.0版。外銷端低基數下增長預計快於內銷。(2)家空:根據產業在線,2024Q1空調行業內銷/外銷銷量同比分別+17%/+22%,海信品牌同比分別+30%/+33%,內外銷均實現優於行業增長。根據奧維數據,內銷渠道中,海信新風空調市佔率達第二,璀璨C310新風櫃機位列行業第一。(3)冰冷:根據產業在線,2024M1-2冰箱行業內銷/外銷量同比分別+6%/+62%,海信品牌同比分別+16%/+52%,同時根據海關數據,2024Q1/2024M3冰箱行業外銷額同比分別+28%/+20%,持續保持高景氣。我們預計公司冰冷外銷業務在自主品牌快速成長、低基數補庫、質損拖累消除及工廠逐漸爬坡下,收入及盈利水平實現較快增長,拉動Q1業績高增。(4)洗衣機:2024Q1海信洗衣機銷售額同比+70.4%,根據產業在線,2024M1-2海信洗衣機銷量同比分別+66%/+99%。(5)廚電:2024Q1規模同比+75%,其中出口同比+202%。

毛利率預計隨外銷冰洗品類優化而持續改善,盈利能力進入上行區間2024Q1毛利率21.6%(+0.5pct),增長預計主系外銷冰洗品類改善及內部運營效率提升所致,期間費用率15.6%(持平),其中銷售/管理/研發/財務費用率分別爲10.0%/2.6%/3.3%/-0.3%,同比分別-0.1/持平/+0.3/-0.2pct,降本增效下研發外費率逐步下行。2024Q1公司淨利率爲6.5%(+1.2pct),歸母淨利率爲4.2%(+1pct),扣非淨利率爲3.6%(+0.9pct),疊加理財收入增加及退稅影響下,盈利能力持續上行。

風險提示:內銷競爭加劇、原材料價格風險、海外自有品牌建設不及預期等。

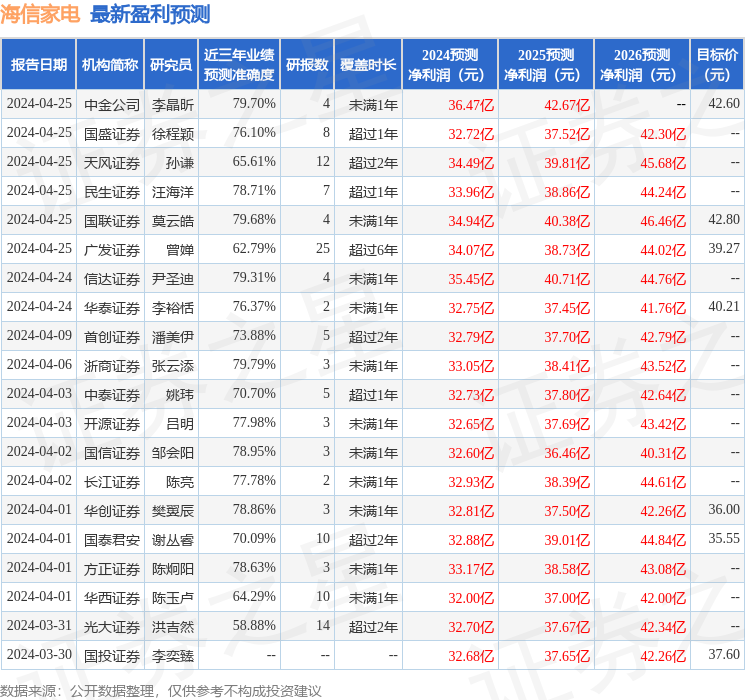

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券張雲添研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.79%,其預測2024年度歸屬淨利潤爲盈利33.05億,根據現價換算的預測PE爲15.55。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級17家,增持評級7家;過去90天內機構目標均價爲39.75。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。