中郵證券有限責任公司王澤軍近期對中國平安進行研究併發布了研究報告《核心業務恢復增長,NBV增幅超兩成》,本報告對中國平安給出增持評級,當前股價爲41.3元。

中國平安(601318)

投資要點

公司公告24年1季報業績,收入2455.69億元,同比-3.23%,歸母營運利潤387.09億元,同比-3.0%;歸母淨利潤367.09億元,同比-4.3%。其中,壽險及健康險、財產保險以及銀行三大核心業務恢復增長,三項業務合計歸母營運利潤398.16億元,同比+0.3%。

(1)壽險及健康險NBV128.90億元,可比口徑同比+20.7%。主要是產能持續提升,代理人渠道人均NBV同比+56.4%;新業務價值率22.8%,可比口徑+6.5PCT。3月末,個險代理人33.3萬,較年初-4.0%預計代理人規模漸次企穩。推廣社區網格化經營模式成效顯著,存續客戶全繳次繼續率同比+2.5pct。(2)產險收入806.27億元,同比+5.7%。綜合成本率+0.9pct至99.6%,主要是受春節前期暴雪災害以及出行恢復影響。(3)銀行業務通過數字化轉型降本增效實現淨利潤149.32億元,同比+2.3%。但營業收入及淨息差有所下降,主要是平安銀行受持續讓利實體經濟、調整資產結構等因素影響。(4)投資業務方面,3月底,投資規模>4.93萬億元,較年初+4.4%。(5)綜合金融持續深化,3月末個人客戶數近2.34億,較年初+1.0%,客均合同2.94個。

投資建議

公司一季度收入和利潤雖然同比均有小幅下降,但三大核心業務恢復增長,尤其是壽險人均產能和新業務價值率的提升助推NBV增長>20%。我們認爲公司將繼續向好,走出低谷。綜合來看,公司優勢依然突出,仍然是業內最優秀的保險龍頭之一。預計公司24-26年EPS爲5.53/6.21/6.80元/股,維持增持評級。

風險提示:

權益市場持續震盪,轉型進度不及預期,代理人超規模下滑,長端利率下滑。

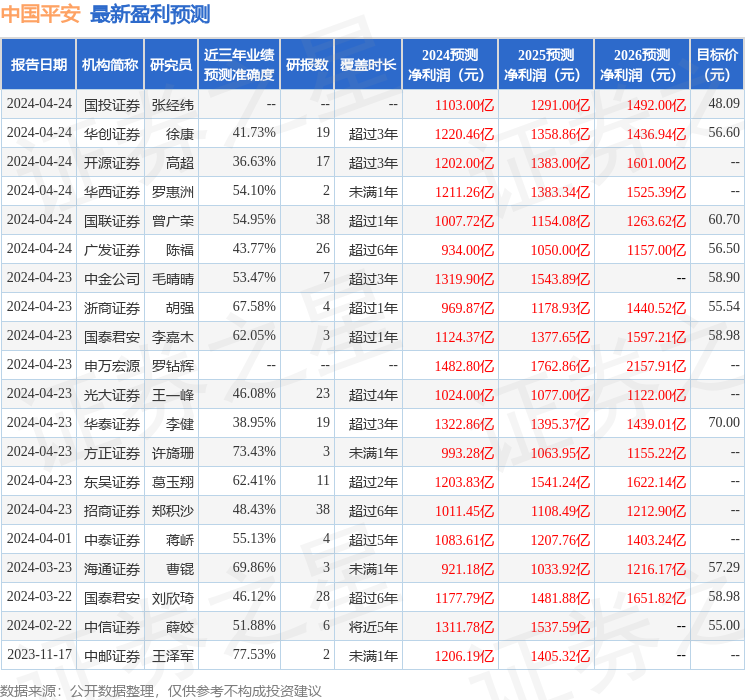

證券之星數據中心根據近三年發佈的研報數據計算,中郵證券王澤軍研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.53%,其預測2024年度歸屬淨利潤爲盈利1206.19億,根據現價換算的預測PE爲5.19。

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級18家,增持評級1家;過去90天內機構目標均價爲58.29。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。