華源證券股份有限公司劉曉寧近期對華能國際進行研究併發布了研究報告《全球最大的火電上市公司靜待電改取得突破: 華能國際》,本報告對華能國際給出增持評級,當前股價爲9.42元。

華能國際(600011)

投資要點:

華能集團旗艦上市平台,中國最大的上市發電公司。公司爲華能集團旗艦上市平台,同時也是我國最大的上市發電公司,截至2023年12月底,公司在運控股裝機合計1.36億千瓦,其中煤電9328萬千瓦,氣電1323萬千瓦,風電1551萬千瓦、光伏1310萬千瓦,傳統火電及新能源規模均處於業內第一梯隊。公司2021年提出“十四五”期間新增新能源裝機4000萬千瓦,根據公司經營數據公告,截至2023年12月底,公司新能源裝機達到2861萬千瓦,2023年下半年新投產新能源裝機接近600萬千瓦,全年投產接近900萬千瓦。

從地域分佈來看,公司境內電廠分佈在全國二十六個省級區域,煤機主要反映東部沿海省份供需格局和盈利能力。參照2023年發電量數據,公司煤電第一大分佈地爲山東,2023年煤電發電量佔比達到20.25%,江蘇、浙江、江西、廣東分別達到8.46%、8.13%、7.29%和6.8%,前5大省份佔比超過50%;風電、光伏業務基本實現全國性佈局,但是相對而言,華北地區佔比更高,尤其是風電發電量佔比最大的省爲江蘇,其次是吉林、河南,光伏發電量佔比最大的省爲山東,其次爲河北、山西、江西等。

從投資的角度看,煤電板塊始終擁有煤價和電價兩條博弈主線,公司作爲全國性佈局的最大煤電公司,受行業整體情況影響較大。公司的天然體量決定了公司的投資機會以火電行業的beta性機會爲主,2023年二季度以來煤價自高位回落,主要火電公司業績均出現修復,公司的業績彈性在可比公司中處於領先水平,2023年前三季度實現歸母淨利潤125.64億元(上年同期歸母虧損39.42億元)。公司2023年全年實現歸母淨利潤84.46億元,四季度虧損主要計提資產減值損失有關。

站在當前時點,由於大量省份2024年度長協電價已定,市場博弈的焦點再次轉移到煤價。按照公司2023年3758億千瓦時煤電發電量計算,我們測算5500大卡入爐煤價每下降100元/噸,對應歸母淨利潤增厚85億元。中期來看,區域供需格局依然是決定煤電板塊投資價值最核心的因素,公司機組所在省份電力供需整體緊張,機組參數較高,靜待供需格局進一步演化。

但是長期來看,我們分析公司更大的機會在於火電定位轉變,容量電價改變煤電商業模式。在傳統商業模式下,煤電受到經濟週期、煤價週期乃至政策週期的三重影響,導致煤電板塊週期屬性過強、投資體驗感不佳。然而,隨着全國電源結構低碳轉型,煤電利用小時數將處於長期下行通道,傳統以賺取點火價差爲主的商業模式或難以持續。我們分析未來煤電的定位將以滿足全社會用電高峰負荷爲主,而非電量支撐,由此帶來煤電商業模式的深刻變化,定位轉變仍需相關政策支撐。

2023年11月國家能源局發文落實容量電價政策,未來力度需要進一步加強。2023年11月國家能源局發佈《關於建立煤電容量電價機制的通知》,宣告市場期盼已久的煤電容量電價機制正式落地。對於公司而言,按照100元/千瓦·年補償標準計算,約1億千瓦的火電裝機對應每年100億元容量電價。雖然在當前補償力度下,電量電價仍然是決定煤電公司盈利的根本性因素,但是政策指引2026年後補償比例持續提升,有助於煤電定位轉變。週期屬性的弱化有望降低公司未來現金流的折現率,提升估值水平。

盈利預測與估值:我們預計公司2024-2026年歸母淨利潤分別爲127.35、145.69和157.21億元,扣除公司約30億元永續債利息(估算值),當前股價對應PE16、13和12倍,公司作爲全球最大火電上市公司,有望深度受益於煤電機制理順,首次覆蓋,給予“增持”評級。

風險提示:煤價波動;電價政策調整。

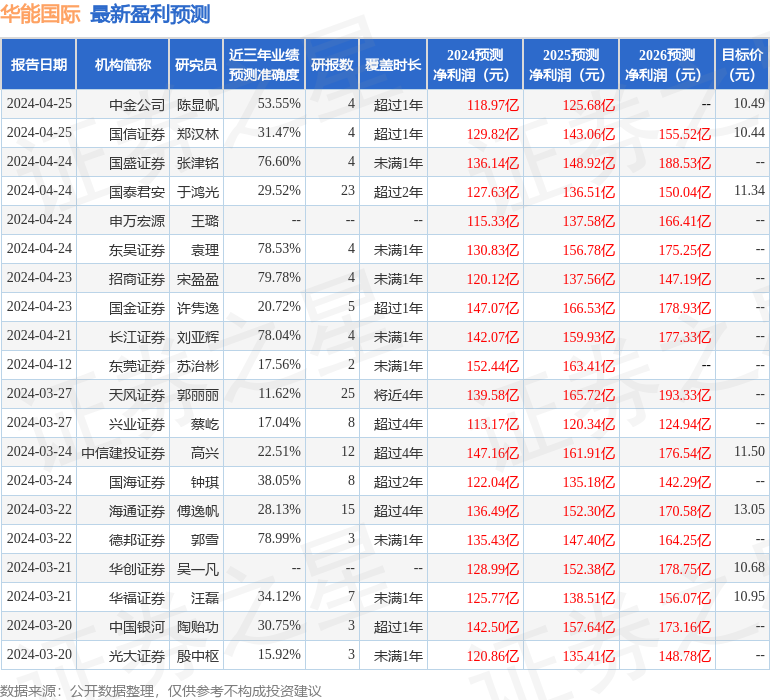

證券之星數據中心根據近三年發佈的研報數據計算,招商證券宋盈盈研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.78%,其預測2024年度歸屬淨利潤爲盈利120.12億,根據現價換算的預測PE爲12.3。

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級20家,增持評級3家;過去90天內機構目標均價爲10.95。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。