華源證券股份有限公司劉曉寧近期對華電國際進行研究併發布了研究報告《華電集團火電平台山東湖北供需格局指向標的: 華電國際》,本報告對華電國際給出增持評級,當前股價爲6.78元。

華電國際(600027)

投資要點:

華電集團旗艦上市平台,控股裝機聚焦火電,通過參股華電新能參與新能源業務。公司爲華能集團旗艦上市平台,截至2023年12月底,公司擁有控股裝機5845萬千瓦,其中煤電4689萬千瓦,氣電909萬千瓦,水電246萬千瓦,爲五大發電集團主要平台中唯一一個裝機均爲傳統電源的公司。公司通過參股華電新能參與新能源業務,目前持股31.03%。截至2022年底,華電新能擁控股裝機3491萬千瓦,其中風電2209萬千瓦,光伏1282萬千瓦,如果IPO成功將成爲我國最大的新能源上市公司。

公司的發展歷史爲公司打上深刻的“山東烙印”,目前山東裝機佔比仍超過40%。與五大發電集團其他平台相比,公司雖然也屬於全國性火電龍頭,但是控股裝機分佈集中度極高,與公司發展歷史關係密切。山東至今仍然是公司煤電最主要的經營區域,裝機佔比達到43.65%;湖北成爲公司第二大經營區域,裝機佔比達到15.38%;安徽、湖南、河南三個中部省份合計佔比達到25%。

華電新能規模快速擴張,2023年業績體量超過龍源電力與三峽能源;同時參股多家煤礦公司,煤礦投資收益與公司煤電業務形成一定對沖。華電新能2022-2023年分別實現淨利潤90.3、101.1億元,利潤體量超過龍源電力與三峽能源,中性預期華電新能業績穩步增長,按照31.03%股權計算,公司2023年從華電新能獲得的權益法覈算投資收益可達30億元量級。除電力資產外,公司還參控股多家煤炭企業,權益產能超過1200萬噸/年。

投資收益仍然貢獻主要業績,控股資產盈利能力逐步回升。自2021年剝離新能源資產開始,疊加當時雙碳戰略下全球一次能源價格飆升,公司控股資產(煤電爲主)持續虧損,投資收益(新能源+煤礦)貢獻主要業績。但是進入2023年後,受益電價頂格上浮以及煤炭價格逐步回落,公司控股資產實現扭虧,前三季度盈利能力逐季上升。公司2023年全年實現歸母淨利潤45.22億元,由此計算四季度基本盈虧平衡,主要與煤電資產計提減值損失有關。

從投資的角度看,煤電始終擁有煤價和電價兩條博弈主線,公司作爲控股口徑“較爲純粹”的煤電公司,以行業Beta性機會爲主,同時受到山東、湖北供需格局影響。站在當前時點,由於大量省份2024年度長協電價已定,市場博弈的焦點再次轉移到煤價。按照公司每年2000億千瓦時量級煤電發電量計算,5500大卡入爐煤價每下降100元/噸,對應歸母淨利潤增厚50.68億元。受益於2023年較低的煤電盈利基數,如果2024年煤價回落,公司有望釋放較大盈利彈性,潛在alpha性機會取決於山東、湖北供需格局演變。

長期來看,公司大級別投資機會仍在於煤電商業模式轉變,山東新能源快速發展,對煤電定位提出新的要求。在新型電力系統下,隨着新能源的快速發展,尤其山東發展進度全國領先,煤電定位正在從基礎電源向調節性電源過渡,如果未來燃料成本可以更好地傳導,容量電價佔到煤電收益的主體,公司業績穩定性將得到大幅提升,週期屬性的弱化有望降低公司未來現金流的折現率,進而提升估值水平。角色轉變需要底層制度支持,目前全國新一輪電改整體基調已經確立,密切關注相關政策落地情況。

盈利預測與估值:我們預計公司2024-2026年歸母淨利潤分別爲58.77、68.90、73.82億元,扣除公司約10億元永續債利息(估算值),從普通股東的角度看,當前股價對應PE14、12、11倍,公司作爲五大發電集團之一的華電集團火電平台,有望深度受益於煤電機制理順,首次覆蓋,給予“增持”評級。

風險提示:煤價波動;電價政策調整。

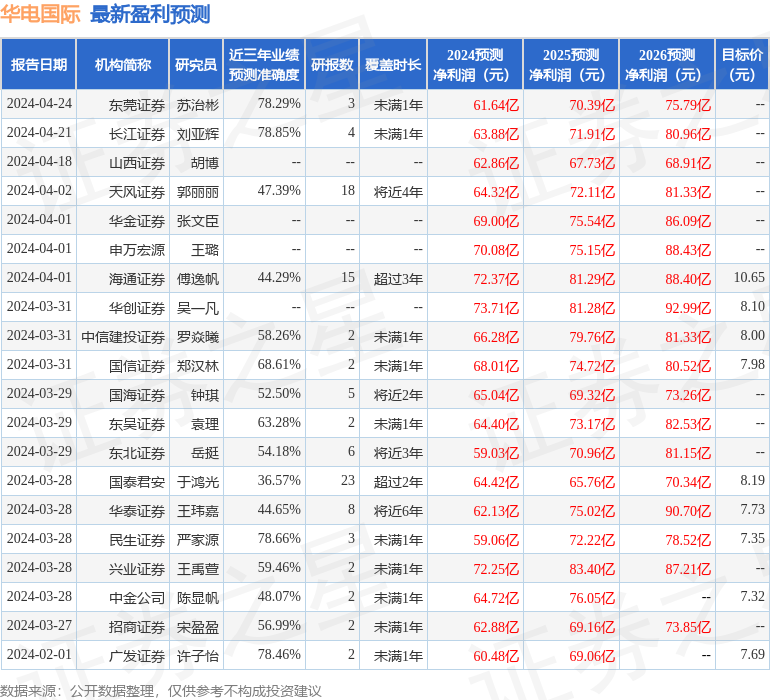

證券之星數據中心根據近三年發佈的研報數據計算,長江證券劉亞輝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.85%,其預測2024年度歸屬淨利潤爲盈利63.88億,根據現價換算的預測PE爲10.98。

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級17家,增持評級3家;過去90天內機構目標均價爲8.25。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。