太平洋證券股份有限公司郭夢婕近期對燕京啤酒進行研究併發布了研究報告《改革提效成果顯著,利潤端實現高彈性增長》,本報告對燕京啤酒給出買入評級,認爲其目標價位爲11.55元,當前股價爲9.8元,預期上漲幅度爲17.86%。

燕京啤酒(000729)

事件:燕京啤酒發佈2024年一季報,2024Q1實現營收35.87億元,同比+1.72%,歸母淨利潤1.03億元,同比+58.90%,扣非歸母淨利潤1.03億元,同比+81.72%。

利潤實現高彈性增長,預計U8維持高增態勢。公司一季度收入端穩健增長,利潤端實現高彈性增長,業績符合預期。2024Q1銷售收現達42.96億元,同比+7.29%,高於收入增速。2024Q1合同負債達14.74億元,同比增加2.56億元,同比+21.04%,蓄水池充足,爲全年業績持續釋放奠定基礎。2023年公司銷量/噸價分別同比+4.6%/+2.8%,U8在2023年銷量同比增長超過36%,預計2024年一季度U8在去年同期較高基數下延續快速增長態勢,帶動公司產品結構優化。U8精準卡位本輪高端化的核心價位升級區間並且在公司內部戰略地位顯著,在整體消費弱復甦背景下需求韌性強,公司十四五規劃預計在2025年U8銷量達90萬千升,對應2023-2025年CAGR達到30%。展望2024年公司將保持高質量發展,持續推進九大變革,在產品端堅持大單品戰略並且豐富塔基產品,U8在華北強勢市場延續高增長勢能,在其餘省份逐步提高滲透率,全國化空間較大,另外推出新清爽以及升級版鮮啤助力產品結構持續優化。

改革提效下費用率優化明顯,歸母淨利率增長亮眼。2024Q1公司毛利率達37.18%,同比+0.40pct,毛利率上升預計主因原材料成本下降以及降本增效下噸人工成本降低。2024Q1銷售/管理/研發/財務費用率分別爲11.93%/11.76%/1.90%/-0.95%,同比-0.57/-0.21/-0.06/+0.23pct,公司費用率優化明顯,改革成效逐漸顯現。2024Q1公司所得稅率爲21.4%,同比-7.3pct,子公司減虧成效顯著,2024Q1歸母淨利率達2.86%,同比+1.03pct,扣非歸母淨利率2.86%,在去年同期有較高政府補助影響下同比+1.26pct,利潤端充分釋放彈性。展望2024年,成本端因取消澳麥的“雙反”措施,今年大麥價格有望持續下行推動成本改善。管理方面,公司持續推進產能和人員優化,提升經營效率,預計改革紅利將持續釋放。

投資建議:U8高增長持續推升公司產品結構,同時隨着公司改革紅利的釋放疊加成本下降預期,預計利潤端將展現較大彈性。預計2024-2026年EPS分別爲0.33/0.41/0.49元,對應PE分別爲29x/23x/20x,按照2024年業績給予35倍,目標價11.55元,維持“買入”評級。

風險提示:食品安全風險、結構升級不及預期、行業競爭加劇風險。

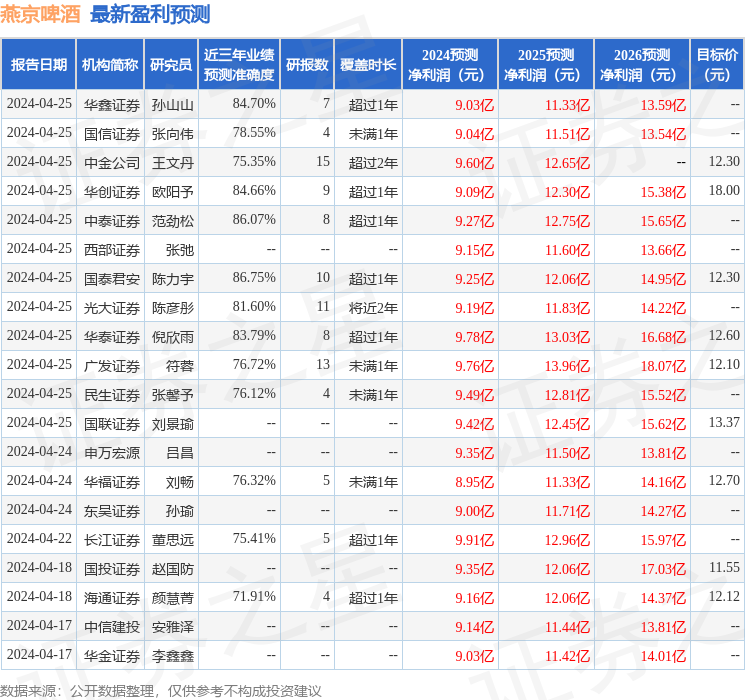

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安陳力宇研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.75%,其預測2024年度歸屬淨利潤爲盈利9.25億,根據現價換算的預測PE爲28.79。

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級20家,增持評級7家;過去90天內機構目標均價爲12.21。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。