平安證券股份有限公司楊侃,鄭茜文近期對招商積餘進行研究併發布了研究報告《業績平穩增長,規模持續擴張》,本報告對招商積餘給出增持評級,當前股價爲9.85元。

招商積餘(001914)

事項:

公司公佈2024年一季報,一季度實現營業收入37.2億元,同比增長12.7%,歸母淨利潤1.9億元,同比增長3.3%。

平安觀點:

收入利潤平穩增長,管理費用率小幅改善:2024年一季度公司實現營業收入37.2億元,同比增長12.7%,歸母淨利潤1.9億元,同比增長3.3%。歸母淨利潤增速低於營收主要因:1)毛利率同比下降0.6個百分點至11.7%;2)其他收益同比減少832萬元。一季度管理費用率同比下降0.7個百分點至2.9%,精益管理持續顯效。

物業管理規模擴大,平台增值加快轉型:2024年一季度末公司在管項目2155個,管理面積升至3.74億平米;一季度新籤年度合同額7.9億元,中標廣州國際金融城、中國人壽大廈等多個大型項目。平台增值服務加快業務轉型,主動放棄部分低毛利業務,盈利能力有所提升。專業增值服務市場競爭力進一步增強,積餘設施接連中標榮耀全國代表處(南區)、海康威視濱江五期、新凱來平湖智造園等項目;建築科技成功中標貴州茅台酒庫等大型園區項目,市拓總合同額超2000萬元。

商業運營成效良好,持有物業經營穩定:2024年一季度末公司在管商業項目維持70個(含籌備項目),管理面積維持397萬平米,其中自持項目3個,受託管理招商蛇口項目58個,第三方品牌輸出項目9個。一季度集中商業銷售額同比提升27.6%,同店同比提升7.2%;客流同比提升44.3%,同店同比提升21.2%,會員總數同比增長32.3%。持有物業出租及經營方面,總可租面積維持46.9萬平米,期末總體出租率95%。

投資建議:考慮市場化拓展競爭日趨激烈,下調公司盈利預測,預計公司2024-2026年EPS分別爲0.79元(原爲0.82元)、0.89元(原爲1.02元)、1.00元(原爲1.18元),當前股價對應PE分別爲12.8倍、11.3倍

10.1倍。公司作爲央企物管領先者,資源稟賦及市場化拓展優勢突出,多業態綜合服務能力強勁,有望受益行業格局重構並持續向好發展,維持“推薦”評級。

風險提示:1)房地產修復不及預期風險:若房地產修復不及預期,將導致物業行業發展空間受限、公司經營承壓風險;2)行業競爭加劇風險:存量時代下物企發力市場化拓展爲必然趨勢,過度競爭將導致公司業務拓展承壓、經營利潤下滑風險;3)增值服務、商業運營等業務發展不及預期風險。

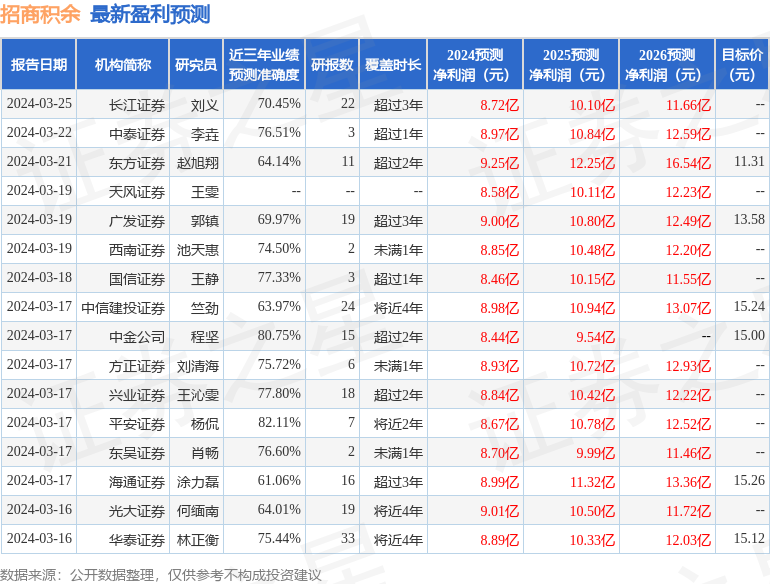

證券之星數據中心根據近三年發佈的研報數據計算,平安證券楊侃研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.11%,其預測2024年度歸屬淨利潤爲盈利8.67億,根據現價換算的預測PE爲12.27。

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級13家,增持評級3家;過去90天內機構目標均價爲13.8。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。