開源證券股份有限公司張緒成,湯悅近期對中煤能源進行研究併發布了研究報告《公司2024年一季報點評報告:煤價下行拖累Q1業績,關注煤與煤化工成長性》,本報告對中煤能源給出買入評級,當前股價爲11.52元。

中煤能源(601898)

煤價下行拖累Q1業績,關注煤與煤化工成長性。維持“買入”評級

公司發佈2024年一季報,公司實現營收453.9億元,同比-23.3%,實現歸母淨利潤49.7億元,同比-30.5%;實現扣非歸母淨利潤48.9億元,同比-31.4%。我們維持盈利預測不變,預計2024-2026年實現歸母淨利潤分別爲205.5/220.1/237.7億元,同比增長5.2%/7.1%/8.0%,EPS分別爲1.55/1.66/1.79元/股,當前股價對應PE分別爲7.3/6.8/6.3倍。公司2023年減值相較於2022年顯著減少,公司資產質量優化明顯,大海則煤礦提供產能增量,看好公司未來業績釋放。維持“買入”評級。

市場煤價下行拖累噸煤售價表現,非煤業務盈利改善

公司2024年一季度實現商品煤產量3273萬噸,同比-1.7%,其中動力煤和煉焦煤分別爲2992/281萬噸,同比-1.9%/+0.7%。實現商品煤銷量6387萬噸,同比-14.6%,其中自產商品煤、買斷貿易煤和進出口及國內代理分別爲3231/2973/183萬噸,同比-0.8%/-24.4%/-36.7%。價格方面,自產商品煤綜合售價598元/噸,同比-10.9%,其中動力煤和焦煤價格分別爲514/1515元/噸,同比-10.8%/-10.7%,2024Q1秦港5500K動力末煤平倉價均價爲902元/噸,同比-20.1%,京唐港主焦煤庫提價(山西產)均價爲2412元/噸,同比-4.1%,市場煤價下行是公司噸煤售價下行的主要原因且公司主要煤種動力煤價格下滑幅度顯著小於市場價下滑幅度。2024Q1公司煤炭業務實現毛利101.3億元,同比-23.5%。非煤業務方面,2024Q1聚烯烴/尿素/甲醇/硝銨銷量分別爲37.3/55.1/39.6/13.0萬噸,同比+2.2%/-14.6%/-21.9%/+7.4%;綜合售價分別爲6848/2237/1675/2251元/噸,同比-2.9%/-17.7%/-8.6%/-8.5%。非煤業務貢獻毛利21.5億元,同比+5.0%,盈利能力有所改善。

資產質量優化顯著,煤炭業務仍有增長,非煤業務穩步推進

資產質量優化顯著:2023年公司資產/信用減值分別爲2.85/0.61億元,分別同比減少85.16/1.55億元,公司資產質量改善明顯。煤炭業務產量仍有增長:年產2000萬噸的大海則煤礦試運行良好、順利通過竣工驗收;東露天煤礦和安家嶺煤礦核增1000萬噸/年取得批覆,裏必礦和葦子溝煤礦建設穩步推進。非煤業務穩步推進:公司安太堡2×350MW低熱值煤發電項目兩臺機組預計2024年建成投產,烏審旗電廠2×660MW計劃2024年開工建設,榆林煤炭深加工基地90萬噸/年聚烯烴計劃2024年開工建設,“液態陽光”項目新建625MW風光發電、2.1萬噸/年電解水制氫、10萬噸/年CO2加氫制甲醇(含15萬噸/年CO2捕集及精製)已完成投資決策。

風險提示:經濟恢復不及預期;新建產能不達預期;煤價超預期下跌風險。

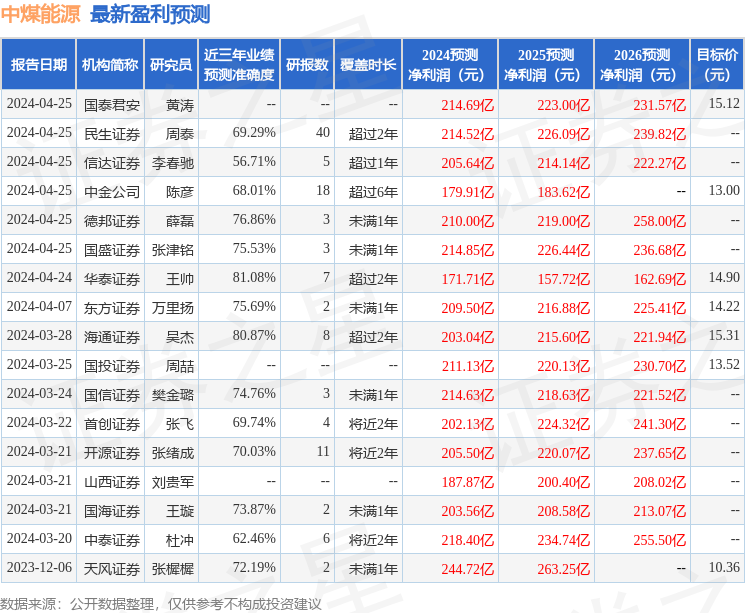

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券王帥研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.08%,其預測2024年度歸屬淨利潤爲盈利171.71億,根據現價換算的預測PE爲8.88。

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級15家,增持評級3家;過去90天內機構目標均價爲13.07。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。