東吳證券股份有限公司陳淑嫺,何亦楨近期對新鳳鳴進行研究併發布了研究報告《2024年一季報點評:盈利同比修復,看好24年長絲景氣改善》,本報告對新鳳鳴給出買入評級,當前股價爲13.82元。

新鳳鳴(603225)

投資要點

事件:公司發佈2024年一季報,實現營業收入145億元,同比+16%、環比-16%,歸母淨利潤2.8億元,同比+45%、環比+38%,扣非淨利潤2.3億元,同比+103%、環比+41%,業績符合預期。

經營概況:1)長絲:24Q1期間,公司長絲產銷量分別爲185/158萬噸,同比分別+42/+23萬噸,產銷率爲85.3%,同比-9.0pct,其中POY/FDY/DTY銷量分別爲108/33/17萬噸,佔比分別爲69%/21%/11%。價格方面,公司POY/FDY/DTY不含稅售價分別爲6856/7815/8727元/噸,同比+160/+335/+388元/噸。按公告披露的產品和原材料價格測算(下同),POY/FDY/DTY單噸價差爲1089/2048/2960元,同比-74/+101/+154元/噸。2)短纖:24Q1期間,公司短纖產銷量爲31/29萬噸,同比分別+6/+9萬噸,產銷率爲92.9%,同比+11.5pct。其中短纖不含稅售價爲6531元/噸,同比+163元/噸,較原材料價差爲764元/噸,同比-71元/噸。3)PTA:24Q1期間,公司PTA不含稅售價爲5193元/噸,同比+155元/噸,PX原料進價爲7431元/噸,同比+263元/噸,PTA較原材料價差爲326元/噸,同比-18元/噸。

上下游維持高開工運行,長絲庫存或將邊際去化。1)供給端:根據Wind數據,截至4月25日,滌綸長絲開工率爲90.9%,處於歷史同期最高位,POY/FDT/DTY庫存天數分別爲33.5/26.3/27.9天,整體高位持穩運行。2)需求端:截至4月25日,下游織機開工率爲72.4%,處於歷史同期中高位,織造企業原料庫存爲9.73天,自節後復工以來整體處於下降通道。隨着織造企業原料庫存消耗,長絲產銷或將邊際改善。

海外服裝去庫進程良好,看好出口改善帶來業績彈性。根據Wind數據,截至2024年2月,美國批發商服裝庫存金額爲303億美元,同比下降21%,庫存增速已連續10個月爲負,庫銷比爲2.34,較高點回落約0.64,其中近十年均值爲2.24。向後看,隨着海外服裝去庫推進,出口需求有望得到改善。

長絲產能增長放緩,行業競爭格局進一步改善。根據百川盈孚統計,2024年國內滌綸長絲新增產能僅90萬噸,考慮到裝置搬遷和落後產能退出,行業實際產能增速有望創下近年新低。與此同時,近年來行業新增產能基本被龍頭企業包攬,行業集中度持續提升,截至3月末,長絲行業CR3/CR6分別達61%/78%,龍頭企業議價權有望得到強化。

盈利預測與投資評級:綜合考慮需求修復節奏,我們調整公司2024-2026年歸母淨利潤爲18.5/24.6/27.4億元,此前爲(20.2/25.3/27.6億元),按照4月25日收盤價計算,對應PE爲11.4/8.6/7.7倍,維持“買入”評級。

風險提示:需求復甦不及預期,出口表現不及預期,原材料價格波動

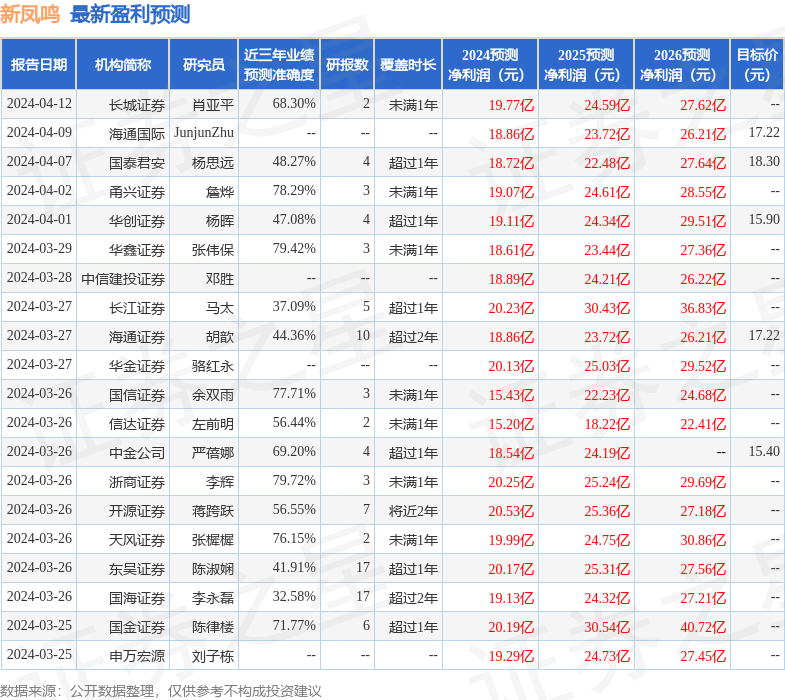

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券李輝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.72%,其預測2024年度歸屬淨利潤爲盈利20.25億,根據現價換算的預測PE爲10.47。

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級22家,增持評級1家;過去90天內機構目標均價爲16.42。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。