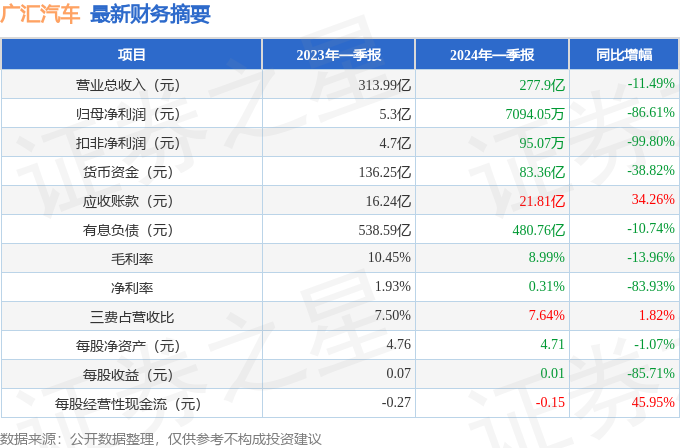

據證券之星公開數據整理,近期廣匯汽車(600297)發佈2024年一季報。根據業績顯示,本報告期中廣匯汽車淨利潤減86.61%,應收賬款上升。截至本報告期末,公司營業總收入277.9億元,同比下降11.49%,歸母淨利潤7094.05萬元,同比下降86.61%。按單季度數據看,第一季度營業總收入277.9億元,同比下降11.49%,第一季度歸母淨利潤7094.05萬元,同比下降86.61%。

本次業績公佈的各項數據指標表現不盡如人意。其中,毛利率8.99%,同比減13.96%,淨利率0.31%,同比減83.93%,銷售費用、管理費用、財務費用總計21.23億元,三費佔營收比7.64%,同比增1.82%,每股淨資產4.71元,同比減1.07%,每股經營性現金流-0.15元,同比增45.95%,每股收益0.01元,同比減85.71%。具體財務指標見下表:

證券之星價投圈業績分析工具顯示:

資產質量方面,公司應收賬款體量較大。建議在年報或半年報中查看該會計項目的兩個信息,其一是計提,對於大概率收不回的款,公司一般會做壞賬準備,可查看計提的金額和準備估算規模。另外就是應收賬款賬齡,就是這筆帳欠了多少長時間了,一般大部分都是一年以內的,如果超一年的應收賬款佔比較高則需要重點注意。存貨高於利潤,小心存貨計提衝擊利潤。存貨的會計處理方法是會對公司當期利潤造成極大衝擊的會計項目,在公司的年報中通常會有存貨按照不同種類的確定方法,需要在年報中搜索存貨查看具體數據。公司商譽較多,商譽代表公司歷史資本運作情況,關注公司長期商譽計提情況。商譽是很容易對利潤造成衝擊的會計項目,但是對經營狀況沒有什麼太大的影響。不過需要提示下:商譽計提可能是公司的商業和資本運作低效甚至無用,需要重點排查。

負債狀況方面,公司有償債壓力,注意短期借款規模是否合理。

營收分析方面,公司最新一期年度報表的現金流爲正,經營性現金流比利潤高太多,通常是好事,建議確認原因,同時公司經營性現金流淨額相比市值非常充沛。

經營開支方面,公司近三年資本開支不低,風險與機遇並存,需研究一下投入項目可行性及進展情況。公司經營中用在財務上的成本不少。

從公司近一年的財務報表來看,在盈利能力方面,主營業務在產業鏈地位較低,勉強維持週轉經營,營銷競爭上的投入較大。另外,最近幾年的經營業績有較大變動,需重點關注。

進一步分析公司近十年以來的歷史財務報表,整體來看成長不是很穩定,扣非淨利潤常年負增長。盈利能力常年較弱,歷史業績出現過經營困難的時候。業務體量和利潤近5年來有過萎縮跡象。

業績體檢工具顯示:

- 建議關注公司現金流狀況(貨幣資金/總資產僅爲7.47%、貨幣資金/流動負債僅爲16.45%、近3年經營性現金流均值/流動負債僅爲1.44%)

- 建議關注公司債務狀況(有息資產負債率已達41.39%、有息負債總額/近3年經營性現金流均值已達63.52%)

- 建議關注財務費用狀況(財務費用/近3年經營性現金流均值已達346.79%)

- 建議關注公司應收賬款狀況(應收賬款/利潤已達560.23%)

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。