東吳證券股份有限公司曾朵紅,阮巧燕,朱家佟近期對億緯鋰能進行研究併發布了研究報告《2024年一季報點評:業績基本符合預期,儲能持續高速增長》,本報告對億緯鋰能給出買入評級,認爲其目標價位爲51.00元,當前股價爲35.92元,預期上漲幅度爲41.98%。

億緯鋰能(300014)

投資要點

一季報業績基本符合市場預期。公司Q1營收93.2億元,同環比-17%/-30%,歸母淨利10.7億元,同環比-6%/+70%,扣非淨利7億元,同環比+15%/+17%,毛利率18%,同環比+0.8/-0.1pct,歸母淨利率11%,同環比+1.3/+6.7pct,業績基本符合市場預期。

Q1動儲出貨13.5GWh,全年我們預計同增65%至90GWh。公司24年Q1動儲收入73億元,對應出貨13.5GWh,環降25%,其中儲能出貨7GWh,環降15-20%,動力出貨6.5GWh,環降20-25%。公司儲能處於滿產狀態,24年1月發佈Mr旗艦系列儲能大電池,採用628Ah大電芯,公司預計在24年10月開始量產,動力24年Q1在商用車領域市佔率顯著提升,全年動儲出貨有望達90gwh,同增65%,其中儲能翻番同比增長至50gwh,動力同比40%增長至40gwh。

Q1動儲電池價格環降8%,單wh利潤微降至0.02-0.03元。公司24年Q1動儲均價我們預計0.6元/Wh(含稅),環降8%,單位利潤微降至0.027元/Wh,對應動儲電池利潤3.5億元。公司儲能產品注重全週期價值而非低價競爭,產品已獲得海外Bank Bility認可,考慮24年公司儲能佔比進一步提升,且均價我們預計降至0.65元/wh以內,我們預計24年盈利水平微降至0.02-0.03元/wh,貢獻利潤20-25億元。

消費業務維持穩定、小圓柱需求明顯回升。公司24年Q1消費收入20億元,我們預計貢獻2.5億利潤,其中鋰原電池24年Q1貢獻收入5億元,消費鋰電貢獻收入15億元,小圓柱24年Q1出貨超2億支,24年3月單月產出超1億支,處於滿產滿銷狀態,24年圓柱我們預計出貨同增50%至10億隻,帶動消費類鋰電利潤同增40%至7億元。此外,思摩爾24年Q1利潤3.1億元,貢獻近1億元投資收益,我們預計24年貢獻投資收益6億元,同比微增。

期間費用率環比略降、經營性淨現金流轉負。24Q1公司其他收益5.2億元,環減11%,期間費用12.1億元,環減37%,期間費用率13%,環減1.5pct;24Q1公司經營活動淨現金流淨額爲-17.5億元,同比轉負,Q1末公司存貨67億元,較年初增長6%;資本開支爲8.9億元,同比-46%,在手現金91億元,較年初下降13%。Q1在建工程134.9億元,較年初下降4%。

盈利預測與投資評級:我們維持24-26年歸母淨利預測47.8/63.6/80.1億元,24-26年同增18%/33%/26%,對應PE15/12/9x,考慮公司大圓柱、大鐵鋰放量在即,給予24年22x,目標價51元,維持“買入”評級。

風險提示:原材料價格波動超市場預期,電動車銷量不及市場預期。

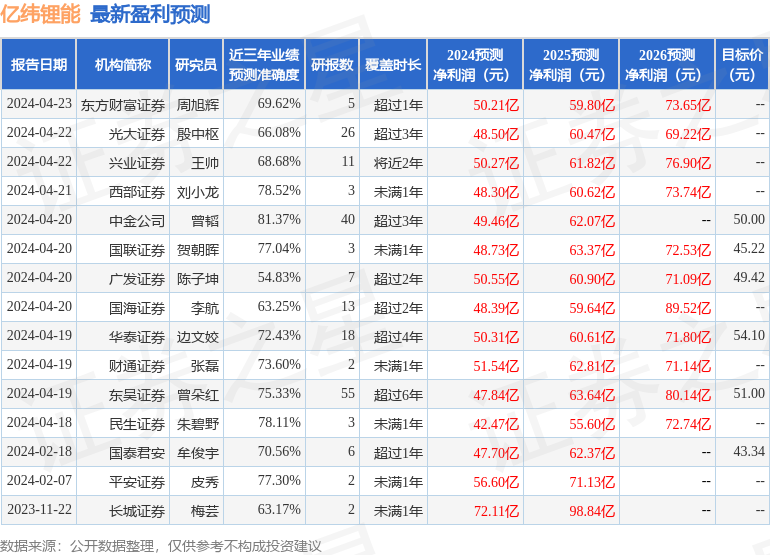

證券之星數據中心根據近三年發佈的研報數據計算,中金公司曾韜研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.37%,其預測2024年度歸屬淨利潤爲盈利49.46億,根據現價換算的預測PE爲14.84。

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級13家,增持評級3家;過去90天內機構目標均價爲49.95。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。