平安证券股份有限公司杨侃,郑南宏近期对坚朗五金进行研究并发布了研究报告《业绩保持平稳,应收款持续减少》,本报告对坚朗五金给出增持评级,当前股价为30.06元。

坚朗五金(002791)

事项:

公司公布2024年一季报,期内实现营收13.7亿元,同比增长0.9%,归母净亏损0.5亿元,同比减少18.2%。

平安观点:

收入保持平稳,亏损降幅收窄。一季度公司收入保持平稳,净亏损同比有所减少,主要因毛利率同比提升0.3pct至30.4%,期间费用率同比下滑0.1pct至32.2%。

收现比维持100%以上,应收款持续下滑。一季度公司经营活动产生的现金流量净额为-6.1亿元,同比减少2.5亿元,主要因收现比同比下滑17pct至101%,但仍维持100%以上,另外付现比同比减少6pct至131%。期末应收账款、票据及其他应收款合计36.7亿元,较年初减少1.4亿元,远低于2021年末45.4亿元。

投资建议:维持此前盈利预测,预计2024-2026年公司归母净利润分别为4.0亿元、5.2亿元、6.6亿元,当前股价对应PE分别为25倍、19倍、15倍。公司近年积极拓展县城市场及新场景,长尾市场公司产品、品牌优势更加凸显;针对品类繁多、销售难度大痛点,公司坚持信息化建设,构筑精细化管理的壁垒。随着下游地产逐步企稳修复,后续公司业绩增长有望回归正轨,维持“推荐”评级。

风险提示:(1)下游地产销售及竣工下行风险:当前地产销售与竣工承压,若后续楼市修复不及预期、竣工规模明显萎缩,将加大公司业务拓

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券任宏道研究员团队对该股研究较为深入,近三年预测准确度均值为79.67%,其预测2024年度归属净利润为盈利4.29亿,根据现价换算的预测PE为22.6。

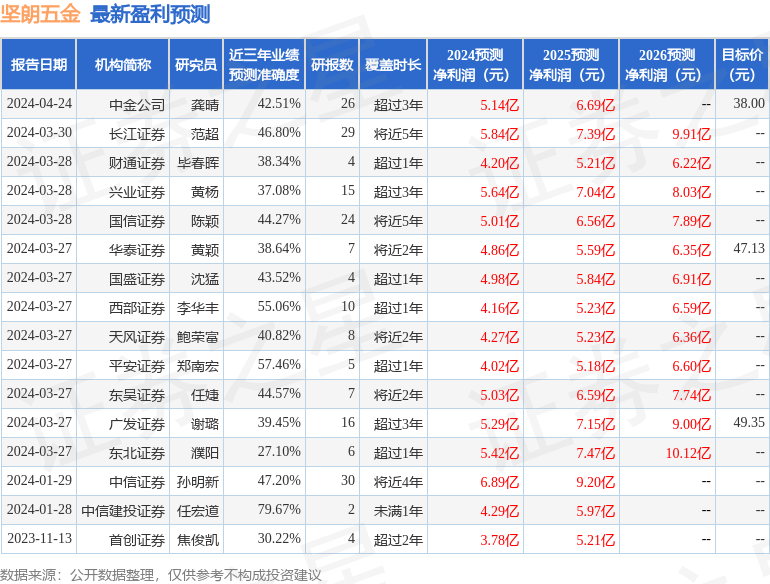

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为47.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。