中國銀河證券股份有限公司程培,孟熙近期對艾德生物進行研究併發布了研究報告《2024年一季報業績點評:一季度業績符合預期,看好創新產品放量》,本報告對艾德生物給出增持評級,當前股價爲21.39元。

艾德生物(300685)

核心觀點:

事件:公司發佈2024年一季度報告,2024年一季度實現營業收入2.33億元(+19.53%),歸母淨利潤0.64億元(+12.01%),扣非淨利潤0.57億元(+26.44%),經營性現金流0.81億元(+19.27%)。

一季度業績符合預期,盈利能力持續增強。2024Q1公司產生股權激勵費用攤銷842.33萬元,剔除相關費用影響後(不考慮所得稅影響)實現歸母淨利潤7,262.23萬元(+26.70%),扣非淨利潤6,540.52萬元(+45.13%),預計主要得益於高毛利的創新業務佔比提升及經營效率優化,2024Q1公司毛利率提升0.59pct至84.46%。此外,公司2024Q1財務費用爲-326.34萬元(主要是定期存單利息收入增加所致),信用減值衝回77.57萬元(預計主要是計提壞賬準備減少及相關賬款收回)。

研發創新驅動產品管線擴充,腫瘤檢測解決方案愈發豐富。2024Q1公司研發投入0.48億元(+30.75%),佔營收比例爲20.76%(+4.89pct)。據公司公告,2024年1月公司新獲專利證書兩項:“用於預測PD-1療效的模型的構建方法”及“一種基於定製化策略的腫瘤微小殘留病竈檢測方法”。目前公司已自主研發並在國內獲批多種腫瘤基因檢測產品,是業內產品種類最齊全的領先企業,多項產品仍爲國內獨家獲批。MSI(微衛星不穩定性)產品獲國內泛癌種免疫治療伴隨診斷首證,高通量測序儀ADx-SEQ200Plus獲批上市。此外,公司按照III類IVD產品開發標準,儲備了豐富的LDT產線,並正進行註冊報批,如指導卵巢癌/乳腺癌/前列腺癌/胰腺癌PARP抑制劑用藥的HRD、HRR產品,指導泛癌種靶向治療檢測的Classic Panel,滿足泛癌種多組學檢測需求的Master Panel,以及多款分子分型、輔助診斷和腫瘤早測產品。

藥物伴隨診斷合作範圍持續擴大,賦能全球頭部藥企原研藥物臨床。公司藥企合作領域、區域不斷擴展,TKIs靶向/PARPi/免疫治療/ADC等均實現伴隨診斷前瞻性佈局,目前在各技術平台均有成功伴隨診斷產品開發及註冊經驗:①PCR:PCR-11合作禮來、安進、默克、武田、皮爾法伯、海和、廣生堂等13家藥企;②NGS:NGS-10合作強生、武田等,BRCA1/2合作阿斯利康、百濟神州等,HRD合作阿斯利康等;③IHC:PD-L1合作默沙東帕博利珠單抗(K藥)和恒瑞醫藥卡瑞利珠單抗,HER2合作百濟神州等,MET合作和黃醫藥等;④FISH:HER2合作百濟神州等。目前,公司合作的EGFR、KRAS、BRCA1/2、MSI、IDH1、PD-L1等11個靶點的多款創新腫瘤藥物已獲批上市。

投資建議:公司是伴隨診斷行業龍頭企業,產線豐富度及技術領先優勢顯著,海外市場佈局逐步完善,未來隨着行業競爭環境趨於明晰,公司作爲合規經營的優質頭部企業,國內外市場佔有率有望持續提升。我們預計公司2024年-2026年歸母淨利潤分別爲3.25/3.98/4.80億元,同比增長24.44%、22.27%、20.60%,EPS分別爲0.82/1.00/1.20元,當前股價對應2024-2026年PE爲26/21/18倍,維持“謹慎推薦”評級。

風險提示:新產品上市進展不及預期的風險、降價幅度超預期的風險、海外市場推廣效果不及預期的風險。

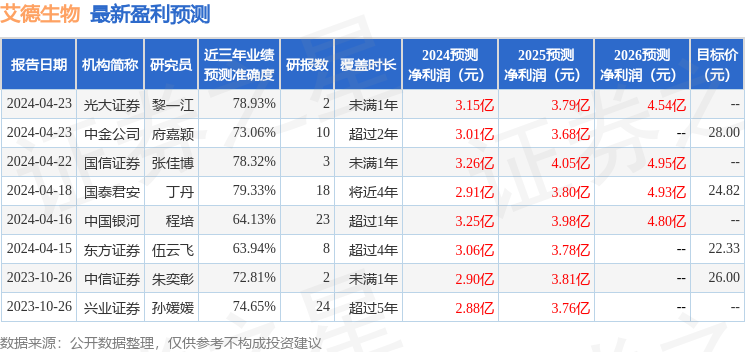

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安丁丹研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.33%,其預測2024年度歸屬淨利潤爲盈利2.91億,根據現價換算的預測PE爲29.29。

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級4家,增持評級2家;過去90天內機構目標均價爲25.05。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。