AI需求火爆,世界第二大內存芯片製造商SK海力士一季度營收猛增,在存儲芯片市場全面回暖之際,今年資本支出將略高於計劃水平,並將增加HBM3E芯片的供應,吸引更多客戶。

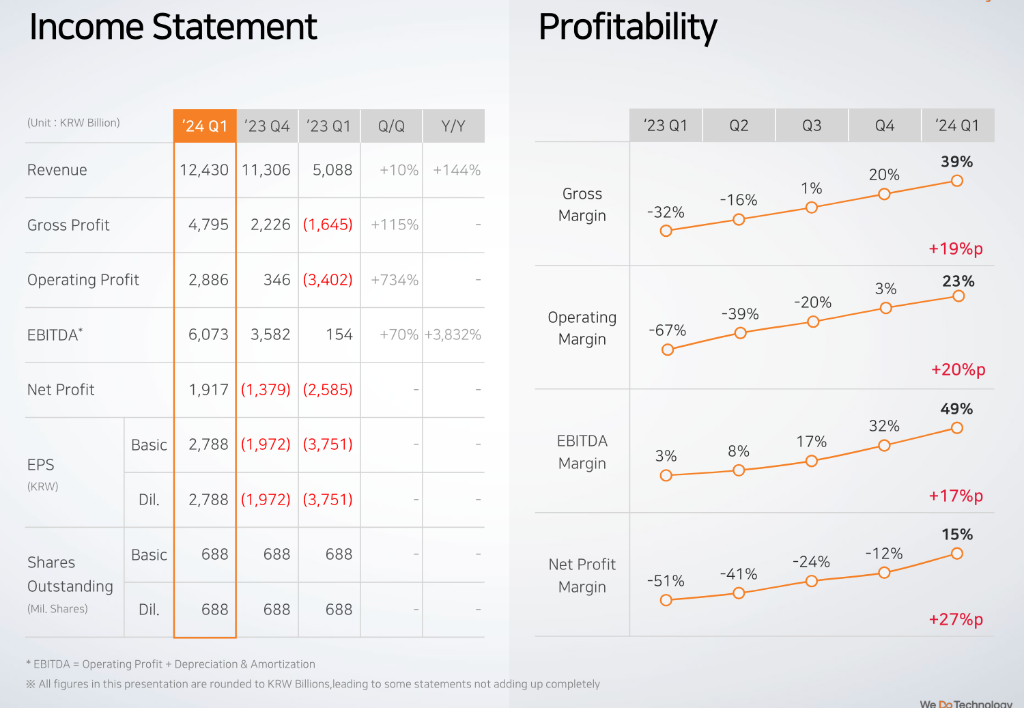

4月25日,SK海力士發佈了2024財年第一季度(截至2024年3月31日)業績,一季度營收和盈利均高於預期,收入達到12.4296萬億韓元,增長超一倍,創歷史同期新高。

業績指出,憑藉其核心HBM存儲系統在技術方面的領導力,一季度營業利潤達到2.886 萬億韓元,同比扭虧爲盈,環比大增734%,遠高於分析師預期的1.8萬億韓元,創下2018年以來第二高水平,一季度營業利潤率爲23%,淨利潤率爲15%,毛利率爲39%。

受算力驅動,HBM存儲器優勢凸顯,在AI時代迅速崛起,海力士圍繞HBM積極擴產,並於3月宣佈量產新一代HBM3E高帶寬存儲芯片,上週五表示已與台積電簽署了協議,合作生產下一代高帶寬內存HBM4芯片。

考慮到計劃的大規模投資,SK海力士預計今年的總資本支出將超過2024年最初計劃,除了計劃增加投資以滿足不斷增長的客戶需求外。SK海力士還將根據市場趨勢提高傳統DRAM供應,預計將帶動全球存儲器市場穩步增長,提升公司的投資效率和財務穩健性。

該公司首席財務Kim Woohyun表示:“憑藉HBM領域業內最佳技術,已進入明顯的復甦階段。我們將繼續致力於在正確的時間提供業內性能最佳的產品,堅持盈利優先,以改善財務業績。”

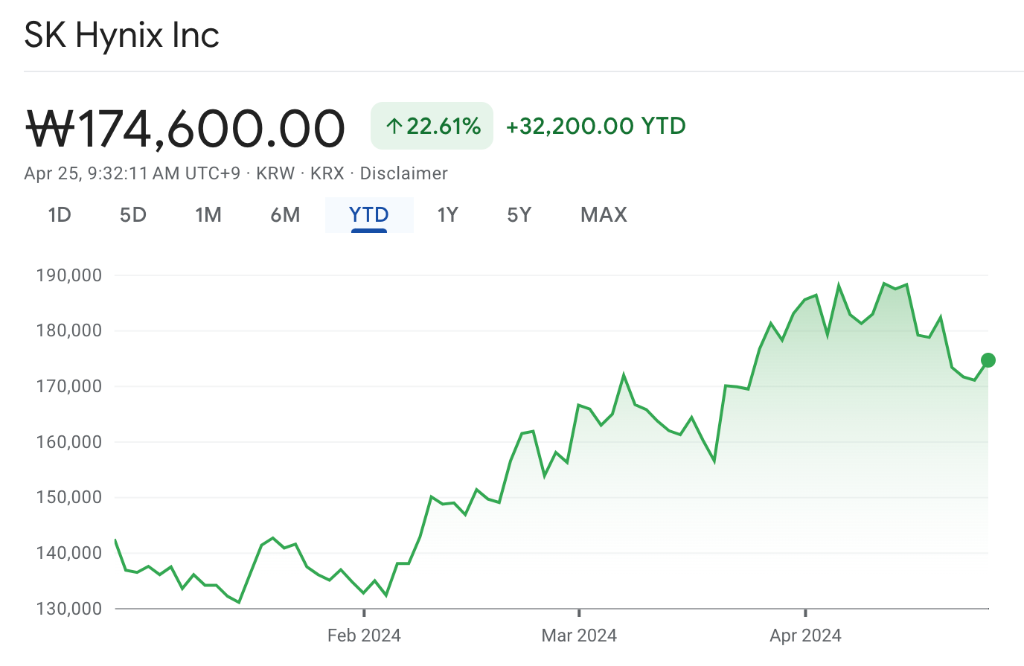

截至發稿SK海力士下跌2.8%,今年以來,SK海力士的股價上漲超22.6%。

HBM需求猛增

SK海力士在業績中強調,因HBM存儲系統在技術方面的領導力,公司AI服務器產品銷量增加,盈利能力穩步提高,帶動營業利潤環比大增734%。預計隨着AI存儲器需求持續增長,傳統DRAM市場從下半年開始復甦,整個存儲器市場將在未來數月保持穩步增長。

SK海力士決定增加3月率先實現量產的HBM3E供應量,並拓展其產品的客戶群基於第五代10納米工藝(1bnm)的32Gb DDR5產品,鞏固在高容量服務器DRAM市場的領導地位,預計二季度DRAM B/G季環比增幅將處於10%-20%區間的中部。

立體堆疊的高帶寬內存(High Bandwidth Memory)兼顧帶寬和容量,較其他存儲器有高帶寬、低功耗、面積小的三大特點,完美契合大模型的要求。分析師指出,HBM作爲今後AI時代的“必備材料”,雖然在內存市場中比例還不大,但盈利能力是其他DRAM的5~10倍

就NAND閃存而言,業績強調,隨着高端eSSD產品的銷售比重提升,而且平均售價(ASP)也有所上升,成功實現扭虧爲盈,對公司具有重要意義。

在NAND方面會進一步推進產品優化,維持盈利復甦趨勢,一方面將大力提升在16通道eSSD(公司具有技術優勢)和其美國子公司Solidigm基於QLC的高容量eSSD的銷量,並將儘早推出第五代用於AI電腦的PCIe cSSD,優化的產品陣容響應市場需求。

HBM供不應求,海力士積極擴產

目前,只有SK海力士、三星電子和美光能夠提供HBM芯片,這些芯片可以與強大的GPU配對,如英偉達的H100系統,用於AI計算。2023年HBM市場規模爲40億美元,預計2024年增長至150億美元,到2026年增長至接近250億美元,年複合增速高達80%以上。

SK海力士則爲HBM領域龍頭,Trendforce集邦諮詢估計,SK海力士今年可能獲得全球市場52.5%的份額,其次是三星(42.4%)和美光(5.1%)。

SK海力士和台積電宣佈合作後,台積電的先進封裝技術則有助於HBM芯片和圖形處理單元(GPU)高效協同工作,進一步擴大SK海力士的市場份額。

4月初,SK海力士宣佈將斥資38.7億美元在印第安納州西拉斐特市建立一座先進封裝廠和人工智能產品研發中心。

在業績發佈前,SK海力士計劃投資約過20萬億韓元(約合146億美元)在韓國清州市建立一座先進的存儲芯片工廠,擴大包括HBM在內的下一代DRAM的產能,以應對快速增長的AI需求。

公司將投資約5.3萬億韓元建設M15X晶圓廠,作爲新的DRAM生產基地,目標於2025年11月竣工並儘早量產。隨着設備投資計劃逐步增加,新生產基地建設總投資長期將超過20萬億韓元。