图源:AI生成图片

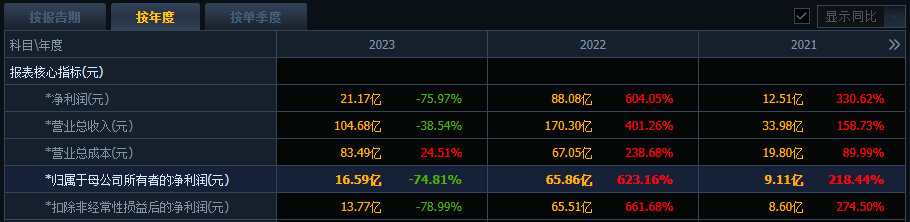

过去一年,锂盐价格大幅下滑,锂盐厂业绩纷纷遭遇重挫,天华新能(300390.SZ)也不例外。4月23日晚间,天华新能披露了2023年年报,营收与归母净利润均双位数下滑,归母净利润直降七成。

自切入锂盐赛道以来,天华新能在加码锂盐产能的同时不断向上游锂矿资源布局。先后与海外锂矿企业签订了长期供应协议,此外还通过对锂矿企业的持股来保障原料的稳定供应。然而,昨日天华新能终止了对苏州天华时代新能源产业投资有限责任公司(以下简称“天华时代”)60%股权的收购,该收购计划推进已近一年。这也意味着天华新能加码持股锂矿企业AVZ的计划落空,海外锂矿资源布局受挫。

不过二级市场上,天华新能未受利空影响,今日高开高走,结束了连日来的阴跌。截至收盘报19.63元,涨幅5.37%,总市值164亿元。

成本、利润端双向夹击,Q4业绩“拖后腿”

2019年,天华新能与锂电巨头宁德时代(300750.SZ)合资成立宜宾市天宜锂业科创有限公司(以下简称“天宜锂业”),正式进军锂盐市场。2023年3月,公司全称变更为“苏州天华新能源科技股份有限公司”,并将证券简称由天华超净变更为天华新能,原因便是新能源锂电材料已成为营收与利润的主要来源。

目前,天华新能主营新能源锂电材料、防静电超净技术产品、医疗器械产品三大业务领域。新能源锂电材料产品包括氢氧化锂、碳酸锂产品,主要应用于新能源汽车电池、通讯电子产品电源设备、能源存储等领域,是锂离子电池主要的正极材料原材料供应来源。

2021及2022年锂价飞涨,锂业巨头赚得丰厚利润,天华新能业绩也迎来大涨。2022年实现营收170.3亿元,同比上涨401.26%;归母净利润65.86亿元,同比上涨623.16%。

然而,2023年天华新能业绩急转直下,实现营业收入104.68亿元,同比下滑38.54%;对应归母净利润16.59亿元,同比大降74.81%。针对业绩大幅下滑,天华新能表示,报告期内,受新能源锂电行业市场影响,锂盐价格同比大幅降低,成本同比有所上升,同时公司计提相应的存货跌价准备,影响了本报告期的利润。据悉,天华新能计提的各项资产减值准备共计2.8亿元。

2023年上半年锂矿价格显著抬升导致天华新能成本高增。财务数据显示,天华新能Q1及Q2营业总成本分别同比上升122.6%、105.37%,Q3及Q4同比下滑19.45%、21.56%。在收入下滑的背景下,天华新能全年营业总成本仍较2022年增长24.51%。

天华新能锂电产品主要原材料锂精矿目前主要通过长协从国外进口。资料显示,2023年第一季度的进口锂精矿长协价主要锚定2022年第四季度高位价格,2023年上半年锂精矿价格继续抬升。随着锂盐价格下滑,海外精矿价格也随之下降,澳洲各大锂盐厂商在Q3大幅下调了锂精矿价格。

另一方面,销售端价格下滑也“吃”掉了大部分利润。与2022年新能源行业的爆发性增长相比,2023年新能源行业需求增速放缓,带动锂盐价格震荡下跌。据亚洲金属网数据显示,电池级碳酸锂的价格由年初的51.95万元/吨下跌至年末的9.65万元/吨,下跌幅度为81.42%;电池级氢氧化锂的价格由年初的52.05万元/吨下跌至年末的9.05万元/吨,下跌幅度为82.61%。2024年一季度碳酸锂、氢氧化锂均价分别为10.18万元/吨、9万元/吨,仍在低位徘徊。

锂盐价格不振,天华新能2024年Q1业绩依旧承压。根据一季报内容,天华新能分别实现营收17.54亿元,同比下降50.41%;对应归母净利润5.02亿元,同比下滑43.04%。

放眼全行业,锂盐厂盈利空间普遍受到大幅压缩。“锂业双雄”赣锋锂业(002460.SZ)和天齐锂业(002466.SZ)去年归母净利润分别同比下滑75.87%和69.75%,盛新锂能(002240.SZ)去年归母净利润同比大降87.35%。雅化集团(002497.SZ)预计2023年归母净利润4000万元至6000万元,增速-99.12%至-98.68%。

拆分单季度来看,天华新能收入及利润逐季下滑。Q1-Q3分别实现营收35.38亿元、31.04亿元、22.69亿元,归属净利润8.81亿元、4.93亿元、4.47亿元。不过Q4出现亏损,实现营收、归属净利润分别为15.57亿元、-1.63亿元。至于Q4为何出现亏损,天华新能方面未向钛媒体APP给出正面回应。但其中不乏Q4锂盐价格环比走低的原因。隆众资讯数据显示,2023年Q4电池级碳酸锂均价为14.2万元/吨,环比Q3均价23.99万元/吨下滑40.77%。

核心产品毛利下滑,收购计划终止

分产品来看,防静电超净技术产品、医疗器械产品分别实现营收4.73亿元、2.98亿元,较2022年分别下滑26.17%、35.42%,收入占比分别为4.52%、2.85%,合计收入占比不足一成。

核心业务锂电材料产品在2023年实现营收96.97亿元,较2022年下滑39.12%,收入占比92.64%。受锂盐跌价影响,锂电材料产品利润端承压,2023年毛利率下滑39.14%至27.63%。

主要子公司天宜锂业2023年实现营收95.52亿元,对应净利润17.88亿元,较2022年均大幅下滑。2022年,其营收及净利润159.29亿元、87.78亿元。

目前,天华新能的锂盐项目主要位于国内,且2023年天华新能不断布局锂盐产能。氢氧化锂方面,“四川天华时代锂能有限公司年产6万吨电池级氢氧化锂建设项目”于报告期内已全部达产并顺利投入使用;“宜宾市伟能锂业科创有限公司一期年产2.5万吨电池级氢氧化锂项目”已进入小试阶段并结项。碳酸锂方面,奉新时代规划“年产10万吨电池级碳酸锂冶炼产能项目”分期建设,年产3万吨电池级碳酸锂的一期工程于2023年7月19日正式点火,截至报告期末已有相关合格产品产出。

此外,天华新能还积极布局上游锂精矿供应渠道,已经与Pilgangoora、AMG、AVZ、环球锂业签订了长期供应协议。2023年,天华新能继续在原材料上游开展投资。先后投资了伦敦证券交易所上市公司PREM和澳大利亚证券交易所上市公司QXR,PREM控制的Zulu锂钽项目位于非洲津巴布韦,QXR控制的Turner River和Western Shaw锂矿勘探项目位于西澳大利亚皮尔巴拉地区。

到目前为止,天华新能及子公司已投资持有AVZ7.13%的股权、持有环球锂业9.55%股权以及QXR6.76%股权。天华新能表示,公司将通过不断扩大上游锂精矿的合作范围,保障原材料的稳定供应。

2024年的经营计划中,天华新能将继续布局国内外优质的锂矿战略资源,提升原材料自给率,保证锂精矿原材料的持续供应。同时要加速对自有矿区的勘探进度,实施对优质矿权的控股投资,实现持续保质保供的目标。

但是,与年报同日发布的一纸收购终止公告,也让天华新能布局上游锂矿资源遇挫。2023年5月23日,天华新能与苏州天华能源产业发展有限公司(以下简称“天华能源”)签署了意向协议,对收购天华时代60%股权达成了初步意向。

股权结构显示,天华能源由天华新能实控人裴振华持股90%,其女裴雯持股10%。天华时代由天华能源与宁德时代分别持股75%、25%,该公司目前持有AVZ、Lithium Plus Minerals Ltd的股权,上述公司主要从事锂矿和其他矿藏的勘探、开采业务。天华新能欲借助此次收购加大对产业上游锂矿资源布局。

但意向协议公布后,收购事项就鲜有进展。直至4月23日晚间,天华新能公告称,受限于天华时代锂矿项目推进进度影响,本次股权收购尚无实质性进展,经交易双方审慎考量,认为本次股权收购交易条件尚未成熟,双方共同决定终止本次股权收购意向。

事实上,天华新能本次收购也是继续加码持股AVZ。2020年5月,AVZ引入天宜锂业作为战略投资者,募得1060万澳元。根据AVZ在2022年6月30日发布的股权名册,彼时天宜锂业为AVZ最大单一股东。(本文首发于钛媒体APP,作者|陆雯燕)