財信證券股份有限公司龍靖寧近期對維力醫療進行研究併發布了研究報告《業務穩健增長,盈利水平不斷提升》,本報告對維力醫療給出增持評級,當前股價爲12.23元。

維力醫療(603309)

投資要點:

事件:近日公司發佈2023年年報及2024年一季報。2023年,公司實現營收13.88億元,同比增長1.79%;歸母淨利潤1.92億元,同比增長15.56%;扣非歸母淨利潤1.80億元,同比增長23.25%。2024Q1實現營收3.09億元,同比減少14.49%;歸母淨利潤0.50億元,同比減少3.54%;扣非歸母利潤0.47億元,同比減少0.68%。2023年,公司擬向全體股東每10股派發現金紅利5元(含稅)。

國內銷售改革+海外積極拓展市場,業務增長。報告期內,儘管受到疫情和行業影響,公司通過一系列銷售改革,包括高質量銷售團隊建設、渠道建設和學術推廣等,賦能國內業務開發和上量,實現內銷7.22億元,同比增長1.95%;海外市場方面,公司加快推進大客戶定製化項目落地,新增3個大客戶項目已經逐漸進入穩定生產和出貨階段,彌補了北美大客戶去庫存的影響,同時,公司積極開發空白市場,通過自主品牌推廣和高毛利產品銷售,增強市場競爭力,目前有8個新產品項目處於籌備過程,有望帶來銷量增長。

研發投入加碼,盈利水平提升。2023年公司研發費用同比增長15.65%至9.49億元,創新產品不斷推出,同時公司通過積極調整產品結構和市場策略,特別是在海外市場推廣清石鞘等高毛利產品,實現了盈利水平持續提升。2023年公司整體毛利率提升2.70pcts至45.89%,其中國內市場毛利率提升0.13pcts至57.00%,海外市場毛利率大幅提升5.58pcts至34.15%;2024Q1公司毛利率進一步上升至47.00%,淨利率達到17.00%,顯示出公司盈利水平的持續優化。

投資建議:公司通過穩健的經營策略、持續的研發投入和產品創新,以及積極的市場拓展,實現了業績的穩健增長,特別是在海外市場的自主品牌推廣和高毛利產品銷售,爲公司的長期增長奠定了基礎。展望未來,我們認爲公司盈利水平的持續優化和業績的穩健增長趨勢有望延續,預計公司2024-2026年營收分別爲17.36、20.84、24.30億元,同比分別增長25.09%、20.05%、16.60%;歸母淨利潤分別爲2.43、2.97、3.46億元,同比分別增長26.20%、22.36%、16.33%,對應EPS分別爲0.83、1.01、1.18元,維持“增持”評級。

風險提示:集採降價,新品推廣不及預期,商譽資產減值,國際貿易摩擦風險等。

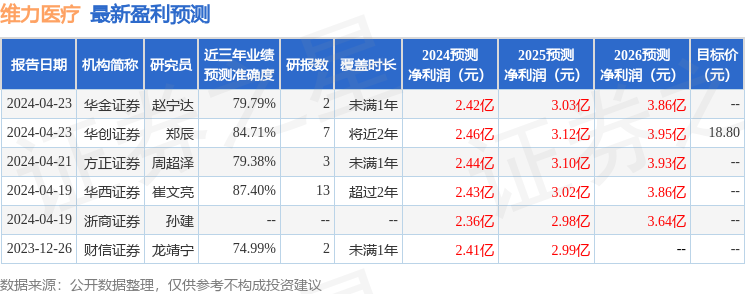

證券之星數據中心根據近三年發佈的研報數據計算,華西證券崔文亮研究員團隊對該股研究較爲深入,近三年預測準確度均值高達87.4%,其預測2024年度歸屬淨利潤爲盈利2.43億,根據現價換算的預測PE爲14.73。

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級2家,增持評級3家;過去90天內機構目標均價爲18.8。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。