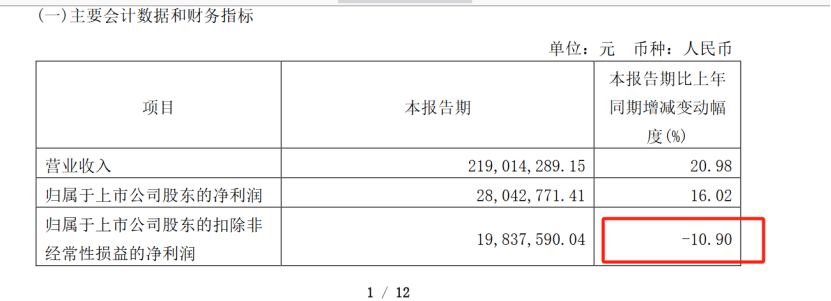

京仪装备4月23日晚间还披露了2024年一季报。2024年第一季度,公司实现营业总收入2.19亿元,同比增长20.98%;实现归母净利润2804.28万元,同比增长16.02%;实现扣非后净利润1983.76万元,同比下降10.90%。

京仪装备4月23日晚间还披露了2024年一季报。2024年第一季度,公司实现营业总收入2.19亿元,同比增长20.98%;实现归母净利润2804.28万元,同比增长16.02%;实现扣非后净利润1983.76万元,同比下降10.90%。①公司表示,在新客戶拓展方面取得成效,開發了多個新客戶,提升了整體營業收入。 ②市場分析人士表示,公司半導體專用溫控設備毛利率有所下降,可能與公司客戶結構變化以及氟化液等原材料單位成本波動有關。

《科創板日報》4月24日訊(記者 吳旭光) 4月23日晚間,京儀裝備發佈年度業績報告,公司2023年營業收入約7.42億元,同比增加11.84%;實現淨利潤約1.19億元,同比增加30.75%;實現扣非後淨利潤8669.36萬元,同比增長5.70%。

對於營業收入變動的原因,京儀裝備表示,主要是受益於半導體設備市場需求旺盛及公司產品競爭優勢,收入持續增長;公司在新客戶拓展方面取得成效,開發了多個新客戶,提升了整體營業收入。

京儀裝備4月23日晚間還披露了2024年一季報。2024年第一季度,公司實現營業總收入2.19億元,同比增長20.98%;實現歸母淨利潤2804.28萬元,同比增長16.02%;實現扣非後淨利潤1983.76萬元,同比下降10.90%。

京儀裝備4月23日晚間還披露了2024年一季報。2024年第一季度,公司實現營業總收入2.19億元,同比增長20.98%;實現歸母淨利潤2804.28萬元,同比增長16.02%;實現扣非後淨利潤1983.76萬元,同比下降10.90%。

結合該公司2024年一度業績表現欠佳等情況,《科創板日報》記者致電公司證券部,其工作人員表示,今年一季度以來,公司訂單和項目驗收情況一切正常。至於具體今年一季度訂單情況與去年年同期相比較,是否有所提升以及二季度客戶訂單情況,暫時不方便透露,具體以公司後續披露信息爲準。

京儀裝備是一家集研發、生產和銷售爲一體的高端裝備製造企業,主要產品包括半導體溫控裝置系列(Chiller)、機器人系列(WaferSorter/AMR)、廢氣處理裝置系列(LocalScrubber)等專用設備,應用於半導體、LED、LCD等領域。

在業內機構分析人士看來,京儀裝備所處的半導體設備的週期屬性與下游晶圓廠擴產節奏息息相關,下游晶圓廠擴產提振設備材料板塊景氣度,若下游擴產增速放緩,將對上游公司造成不利影響。

此外,《科創板日報》記者注意到,2024年第一季度,公司毛利率爲35.03%,同比下降5.72個百分點;淨利率爲12.80%,較上年同期下降0.55個百分點。

有市場分析人士表示,公司半導體專用溫控設備毛利率有所下降,可能與公司客戶結構變化以及氟化液等原材料單位成本波動有關。

展望2024年全年,浙商證券電子首席分析師蔣高振表示,全球半導體設備有望進入科技革命帶來的新一輪上行週期,國內半導體設備得益於本土晶圓廠持續擴產同樣有望享受紅利。

根據SEMI數據,2023年全球晶圓廠產能利用率、設備支出均處於低谷,預計2024年全球晶圓廠設備支出將同比反彈15%,有望帶動2024年全球半導體設備銷售額同比增長4.37%。

與此同時,京儀裝備於4月23日晚間發佈公告稱,公司2023年年度權益分配預案:以總股本16800.00萬股爲基數,向全體股東每10股派發現金紅利人民幣0.75元,合計派發現金紅利1260.00萬元,不送紅股,不進行資本公積轉增股本。