①“PEEK材料神經外科產品較傳統鈦材料產品具有明顯的性能優勢,近年來隨着持續的市場教育及營銷推廣,PEEK材料產品滲透率逐年上升。” ②集採的陸續落地實施,帶來了終端價格的下滑,使得康拓醫療產品售價在尚未開展集採的區域,被迫出現同比下壓的可能。

《科創板日報》4月23日訊(記者 鄭炳巽) 2023年,國內神經外科PEEK材料產品龍頭康拓醫療(688314.SH)在收入增速上較去年有所提高,但淨利潤仍處於負增長狀態。

2023年,康拓醫療實現營收2.75億元,同比增長14.62%,較去年同期增速提升約2個百分點,歸母淨利潤7551.10萬元,同比微降0.23%,去年同期下降7.26%。

作爲一家專注於三類植入醫療器械產品的械企,康拓醫療目前持有17個III類相關產品註冊證,涉及多個細分領域首創產品,但是,PEEK材料神經外科產品和鈦材料神經外科產品依然是康拓醫療最主要的收入來源,這兩款產品在2023年合計取得營收2.44億元,佔主營收入比例爲92.79%。

其中,又以PEEK材料神經外科產品爲收入的最核心。

2021-2023年,康拓醫療來自PEEK材料神經外科產品的收入分別爲1.24億元、1.41億元、1.67億元,逐年快速增長,佔各年整體收入的比例也逐年提升,分別爲58.17%、58.94%、60.68%。相比之下,鈦材料神經外科產品對應收入分別爲7271.36萬元、7638.69萬元、7679.45萬元,增長勢頭明顯放緩,且佔營收的比例由2021年的34.21%下降至2023年的27.92%。

在23日舉行的2023年度業績說明會上,康拓醫療董事長鬍立人對此表示,“PEEK材料神經外科產品較傳統鈦材料產品具有明顯的性能優勢,近年來隨着持續的市場教育及營銷推廣,PEEK材料產品滲透率逐年上升,因此性能好、價值高的PEEK材料產品的收入及營收佔比逐年提高。”

事實上,康拓醫療也意識到,隨着集採的推進,PEEK材料產品對傳統鈦材料產品的替代已呈加速趨勢,未來將推動公司神經外科業務收入的持續增長。據悉,在河南省際聯盟神外類耗材集採中,康拓醫療的PEEK材料產品、鈦網板、鈦鏈接片、金屬顱骨釘、腦引流系統均中標,且多個產品中標份額處於市場前列。

但是,與此同時,康拓醫療也表示,集採的陸續落地實施,帶來了終端價格的下滑,並使得公司產品售價在尚未開展集採的區域,被迫出現同比下壓的可能。

《科創板日報》記者發現,從2021年到2023年,康拓醫療主營業務的毛利率逐年下降,已由82.64%下降至81.77%。同期,鈦材料神經外科產品的毛利率由74.60%下降至70.54%,PEEK材料神經外科產品的毛利率由88.65%下降至87.11%。

而且,康拓醫療在2023年主要產品的生產量較2022年減少8.01萬件/個至87.71萬件/個,同比下降8.37%。

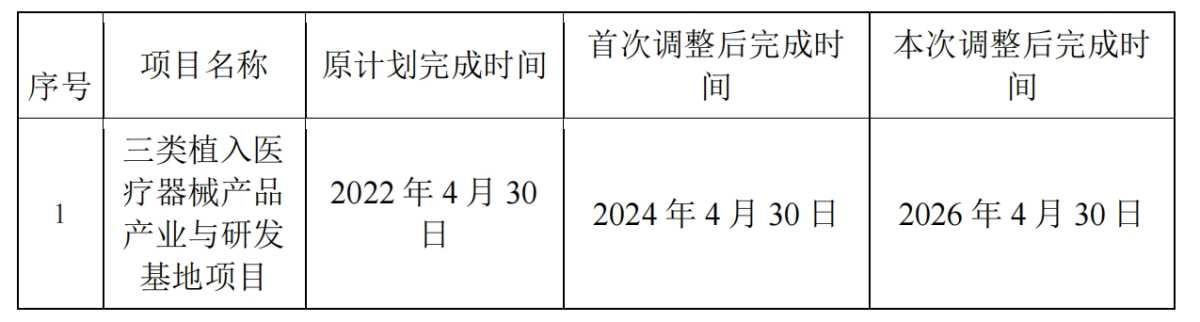

巧合地是,在2023年業績披露的同時,康拓醫療對外宣佈,將募投項目“三類植入醫療器械產品產業與研發基地項目”的完成時間再次延期兩年至2026年4月30日完成,實際上,該項目原計劃完成時間是2022年4月30日,此前已經經歷一次延期,調整至2024年4月30日完成。

根據招股說明書,康拓醫療本寄希望於在募投項目開展後,可以幫助擴大現有產品的生產、滿足在研新產品的生產經營,以及搶佔海外市場等。

針對募投項目的再次延期,《科創板日報》記者在業績說明會上詢問是否與產品市場空間受限和公司產能過剩有關?胡立人表示,“項目延期主要是根據目前的工程建設進度以及未來研發、中試等配套設施的配備週期測算,本着謹慎性原則,對該項目建設週期進行調整,不涉及公司產能變化,目前該項目建設進展順利。”