證券之星消息,2024年4月23日晶科能源(688223)發佈公告稱公司於2024年4月22日召開業績說明會,廣發基金、上銀基金、貝萊德基金、中歐基金、大成基金、國壽安保基金、長盛基金、鵬揚基金、安信基金、招商基金、嘉實基金、華夏基金、中國人壽資管、中意資管、民生通惠資管、上海人壽保險、長江人壽保險、美林(亞太)、摩根史丹利、摩根大通、德意志銀行、花旗環球金融、易方達基金、麥格里資本、匯豐銀行、GAM國際資產管理、施羅德資管、瑞銀資管、Alpine Investment Management Limited、Citadel Enterprise Americas LLC、Acecamp International Limited、長江證券、東吳證券、銀華基金、中信建投證券、中金公司、廣發證券、中信證券、招商證券、海通證券、興業證券、財通證券、國泰君安證券、天風證券、景順長城基金、國金證券、國盛證券、華創證券、浙商證券、華泰證券、光大證券、國海證券、太平洋證券、東方證券、平安證券、交銀施羅德基金、東興證券、摩根大通證券、瑞銀證券、高盛(中國)證券、中信建投基金、興證全球基金、中銀基金參與。

具體內容如下:

問:公司對存量PERC產能的規劃?

答:PERC 產能改造爲TOPCon後在單線產出、製造成本、良率等方面 不具備經濟性。公司將加速出清P型產能。公司存量P型產能佔 比小,減值壓力較小。

問:硅料價格加速探底,如何看待價格見底後的行業增長狀態?

答:今年全球市場需求將有20%以上的增長,裝機預期500-550GW, 組件需求650GW以上。中國需求增長確定性高,歐洲庫存下降後 需求快速拉動。在當前價格下,營銷端詢單也有顯著增長。

問:公司今年高分紅的考慮?後續資本開支和資金來源?

答:分紅體現了公司對未來的信心,及對股東報的重視。2023年 公司經營業績優異,運營效率提升,經營性現金流高達248億。 今年公司資本開支主要是山西大基地一二期,整體投入可控。根 據公司目前經營性現金流、現金儲備和項目貸款落地情況,合理 規劃資金使用安排。

問:如何理解和應對美國貿易政策的變化?對美國市場未來盈利的 展望?

答:相關政策存在不確定性,晶科也做了相應準備。公司在美國投資 建設2GW組件工廠,對未來美國出貨會有幫助。從歷史來看,政 策端的變化會反應到組件終端價格中,所以預判一方面今年美國 的短期需求可能加速,另一方面由於美國本土產能相對不足,政 策變化後美國市場組件價格可能會進一步上升。

問:請公司介紹一下降本方面的進展,包括0BB等技術?

答:降本增效是公司重點工作。今年公司已完成了激光輔助燒結技術 的全部導入,0BB技術完成了前期測試,可較顯著提高功率和降 低成本,將按照公司規劃逐步導入。此外公司在鎢絲導入、硅片 薄片化、信息化等降本手段都處於行業領先水平。

問:組件環節會以怎樣的形式和時間出清?

答:市場競爭激烈,產能出清會比大家想象的快一點,沒有競爭力的 產能、沒有市場能力的產能、沒有技術迭代能力的產能會加速淘 汰。

問:不同市場的銷售策略?

答:公司會在出貨量和利潤上保持平衡。目前國內市場競爭激烈, 會盡量控制國內出貨量,但同時保證產能開工率。

問:2024年公司分區域的出貨比例?

答:中國出貨比例預估在30-40%,美國和歐洲市場合計佔比會由去 年的25%左右上升至30-35%。

問:公司目前的銀耗水平以及年底目標?

答:後續是否會考慮銀包銅或 電鍍銅等新技術? 目前182mm方片銀耗在90mg/片左右,今年年底通過0BB技術和 特殊網板技術的組合使用,有望降低至80mg/片左右。銀包銅和 電鍍銅技術已同步在驗證,預計未來兩年有機會應用到生產 中。

問:中東、歐洲等海外市場情況?

答:公司在中東市佔率40-50%,會有很多前期簽訂的訂單在今年三 季度開始交貨。歐洲整體需求比較強勁,目前價格中肯,盈利 平衡。

問:公司對23年四季度盈利評價以及24年盈利水平如何展望?

答:23 年四季度盈利水平主要受三季度產業鏈價格大幅下跌影響, 以及國內出貨佔比高,和年底去庫存工作影響。今年上半年行業 盈利在觸底,主產業鏈公司盈利將分化。基於公司的產能、市場 佈局和製造優勢,經營業績將好於行業平均水平。預計一季度毛 利率環比去年四季度保持穩定。下半年山西大基地一二期逐步滿 產,歐美出貨佔比大,疊加產能出清加速,盈利能力可能有所提 升。

問:公司組件單位硅耗水平?

答:公司硅片厚度比行業平均低10μm,硅耗大致在1.8g/W。隨着矩 形硅片產品的推出,硅耗會進一步下降。

問:山西大基地什麼時候預期滿產?

答:一般來說從開始生產三個月左右可以滿產。一期已於3月26日 投產,預計年中可以滿產;二期規劃今年7月底投產,預計年底 前滿產。

問:N型溢價和一體化成本?

答:N 型銷售溢價已經被市場證實,不同市場第三方報價N型溢價在 5-8 分每瓦左右。目前NP一體化成本基本持平,下半年N型成本 進一步體現優勢。公司成本行業領先,在測試效率、入庫效率、 良率、硅片厚度、銀耗等方面都保持較顯著優勢。

問:公司應收賬款和存貨較多,後續是否存在減值風險?

答:公司2023年存貨週轉效率較2022年明顯提升,應收賬款增加幅 度遠小於同期收入規模的增長。公司去年在產業鏈價格大幅下跌 時已做了相應工作,充分考慮了後續因素,預計今年一二季度不 會有太大的存貨減值影響。

問:公司對TBC、鈣鈦礦、組件回收等儲備技術的規劃?

答:公司在做TBC中試線,但認爲TBC屬於小衆市場,因爲雙面率相 對較低,尚不具備競爭力,未來可能會規劃小規模產量。公司鈣 鈦礦疊層效率已可實現33%以上,但因穩定性問題,未來2-3年 更多在實驗室或中試線階段。公司已有完整的組件收技術線路 和裝備,但市場需求仍需政策層面推動。

問:中東歐等海外市場消納?

答:以及海外本土產能性價比? 局部區域可能有電力電網問題,但不會影響今年全球整體市場需 求增長。相對於海外產能,中國產能無論在技術、規模、還是產 業鏈能力上都是非常有優勢的,除非是貿易政策問題。

晶科能源(688223)主營業務:太陽能光伏組件、電池片、硅片的研發、生產和銷售以及光伏技術的應用和產業化。

晶科能源2023年年報顯示,公司主營收入1186.82億元,同比上升43.55%;歸母淨利潤74.4億元,同比上升153.2%;扣非淨利潤69.04億元,同比上升152.09%;其中2023年第四季度,公司單季度主營收入335.85億元,同比上升12.31%;單季度歸母淨利潤10.86億元,同比下降13.97%;單季度扣非淨利潤8.57億元,同比下降29.91%;負債率73.99%,投資收益-4819.33萬元,財務費用-626.0萬元,毛利率14.04%。

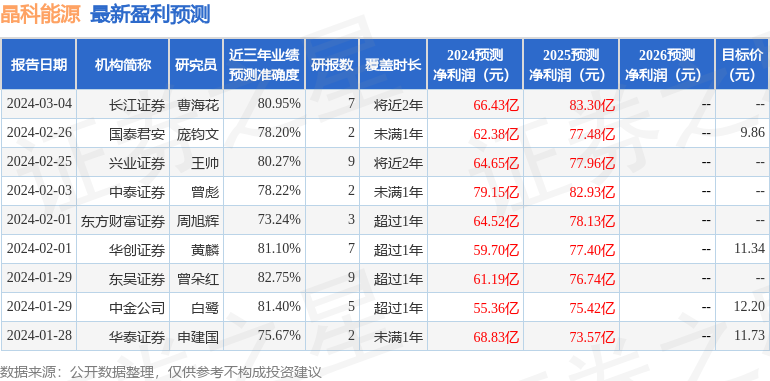

該股最近90天內共有14家機構給出評級,買入評級8家,增持評級6家;過去90天內機構目標均價爲11.63。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出5377.83萬,融資餘額減少;融券淨流出2.27億,融券餘額減少。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。