中银国际证券股份有限公司李小民,宋环翔近期对黄山旅游进行研究并发布了研究报告《黄山旅游23年业绩稳步恢复,关注交通改善提振客流》,本报告对黄山旅游给出增持评级,当前股价为13.0元。

黄山旅游(600054)

公司发布2023年年度报告。23年公司实现营收19.29亿元,同比+141.21%实现归母净利润4.23亿元,同比扭亏5.55亿元。23年公司业绩稳步增长,后续仍看好免票政策及高铁加开对景区客流的提振,各项业务持续完善增量可期,维持增持评级。

支撑评级的要点

23年公司实现扭亏为盈。23年公司实现营收19.29亿元,同比+141.21%同比19年+20.08%;实现归母净利润4.23亿元,同比扭亏5.53亿元,同比19年+24.32%;扣非归母净利润3.91亿元,同比扭亏5.72亿元,同比19年+24.94%。

客流创新高带动业务恢复,战略布局全面优化。受益于免票政策影响,景区客流创下历史新高,带动景区及索道业务实现高增。23年黄山景区累计接待进山游客457.46万人,同比+227.48%;索道及缆车累计运送游客950.61万人次,同比+207.69%。景区业务营收同比+221.86%,同比19年+24.25%;毛利率尚未恢复至19年的水平,主要是由于花山迷窟和太平湖景区仍处于爬坡期,23年两景区尚未实现盈利,后续有望受益于高铁线加开。索道业务营收同比+208.22%,同比19年+26.27%,由于成本刚性,毛利率较19年有小幅提升。

高铁线路完善叠加延续免票活动,有望助推景区客流提升。23年12月,昌景黄高铁已正式全线贯通运营,将黄山与江西多个城市串联。池黄高铁将于24年4月底正式运营,此线路开通后,将连通九华山、黄山、太平湖,形成“两山一湖”的黄金旅游路线,吸引更多优质客源。此外,Q2主景区将延续“免减优”活动,每周三对游客免票;并对大黄山、衢黄南饶、景德镇7个城市市民实行半票。外部交通网络完善叠加减免优惠,我们预计将提振景区游客数量。

估值

23年公司业绩稳步增长,客流接待量赶超疫前水平。短期内免票政策仍将助力;中长期来看,外部交通线路逐步完善,公司各项业务持续完善增量可期。我们预计公司24-26年EPS为0.68/0.74/0.77元,对应市盈率分别为19.7/18.2/17.4倍,维持增持评级。

评级面临的主要风险

行业复苏不及预期、转型及扩张落地难度大等风险。

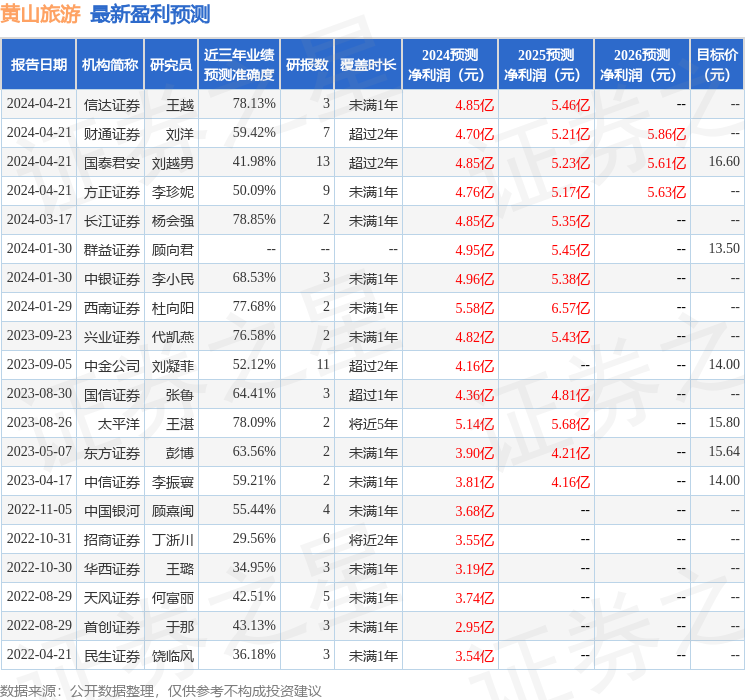

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨会强研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利4.85亿,根据现价换算的预测PE为20.29。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级4家,增持评级5家,中性评级1家;过去90天内机构目标均价为13.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。