中郵證券有限責任公司張澤亮,馬語晨近期對雲天化進行研究併發布了研究報告《下行期盈利具備韌性,中長期磷礦資源優勢顯著》,本報告對雲天化給出買入評級,當前股價爲20.32元。

雲天化(600096)

事件:公司4月13日發佈2024年第一季度報告,報告期內實現營業收入138.57億元,同比-12.77%,環比-72.82%:歸母淨利潤爲14.59億元,同比-7.18%,環比-58.25%。

磷化工行業下行期均價下滑,複合肥、尿素量增驅動實現增長。公司主要產品2401均價環比下滑,磷銨營收同比小幅下滑,複合肥、尿素量增驅動2401管收實現增長。分產品,1)磷餃:2401營收39.57億元,同比-7.97%,環比3.21%;銷量同比-3.71%;均價同比-4.42%;2)複合肥:2401營收13.11億元,同比+15.86%,環比1.77%;銷量同比+35.96%;均價同比-14.78%;3)尿素:2401營收13.51億元,同比+9.9%,環比-2.33%;銷量同比+31.52%,均價同比-16.44%。據公司公告,2024年公司計劃生產銷售尿素254.49萬噸、磷銨454.15萬噸、複合肥192.51萬噸,同比+2.2%/-5.26%/+23.79%;生產飼料級磷酸氫鈣58萬噸、聚甲醛10.60萬噸、黃磷3.02萬噸,同比+2.75%/+0.66%/+1%。

原材料價格下跌+上游磷礦自產,公司成本控制能力優秀、毛利率增加。利潤端。2401公司毛利率爲19.12%,同比+1.5pcts,環比+0.4pcts。公司主要原材料中硫磺、煤價跌幅較大。公司一體化佈局上游磷礦石,疊加原材料價格的下跌,在行業下行、產品價格疲軟期,生產成本控制能力優秀,毛利率增加。2401核心原材料硫磺價格1042元/噸,同比-27.94%;原料煤價格1066元/噸,同比-16.26%;燃料煤價格648元/噸,同比-19.8%:天然氣價格1.99元/立方米,同比-7.01%:合成氨價格3454元/立方米,同比-12.68%。

一體化佈局磷礦資源優勢顯著,子公司競得磷礦普查探礦權或提升磷礦權益。預計中長期隨着下游磷肥需求復甦、以及新能源領域帶來需求增量,以及磷礦作爲不可再生、戰略資源,供給約束下價格有望維持高位。據生意社,4月12日磷礦石現貨價1062元/噸,較2023年末增長+2.71%,同比-3.98%。公司佈局上游磷礦,具備產業鏈一體化優勢,截至2024年末具備磷礦生產能力1450萬噸/年,磷礦石儲量近8億噸。據公司公告,公司子公司聚磷新材競得雲南省鎮雄縣碗廠磷礦普查探礦權,或提升公司磷礦權益。此外,公司有望持續以磷、氣資源爲核心,推進利用中低品位磷礦生產的精細化工項目建設,持續拓展下游產業鏈。

預計公司24/25/26年歸母淨利潤爲49.26/51.31/54.66億元,首次覆蓋,給予“買入”評級。

風險提示:

需求不及預期風險:競爭格局惡化風險;原材料價格大幅波動。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券李輝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.64%,其預測2024年度歸屬淨利潤爲盈利43.92億,根據現價換算的預測PE爲8.65。

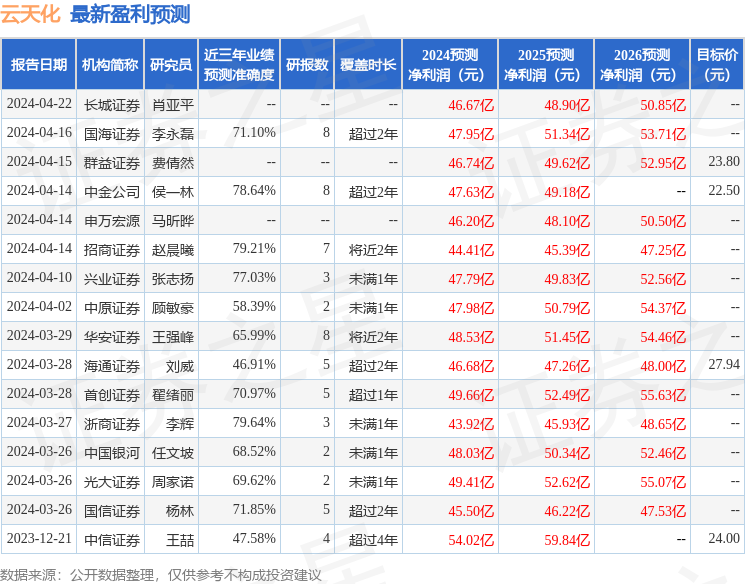

最新盈利預測明細如下:

該股最近90天內共有14家機構給出評級,買入評級11家,增持評級3家;過去90天內機構目標均價爲23.9。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。