德邦證券股份有限公司李霽陽近期對海思科進行研究併發布了研究報告《差異化創新佈局進入收穫期,管線豐富潛力巨大》,本報告對海思科給出買入評級,當前股價爲26.6元。

海思科(002653)

投資要點

業績符合預期,Q1收入同比增長20%。2023年收入33.55億元,同比11.27%。

歸母淨利潤2.95億元,同比6.51%。歸母扣非淨利潤2.42億元,同比153.20%。基本每股收益爲0.27元。擬向全體股東每10股派發現金紅利2.00元。2024年Q1,收入7.52億元,同比20.60%。歸母淨利潤9195.59萬元,同比增長219.86%。

環泊酚國內放量迅速,國際化進展順利:2023年,思舒寧實現了迅速放量和醫院准入,麻醉產品2023年報表端收入8.5億,佔總收入比重超過25%。2023年末,思舒寧全部適應症均進入了國家醫保目錄。海外方面,HSK3486麻醉誘導(IGA)適應症的兩項美國Ⅲ期臨床試驗均達到了預設主要開發終點,24年1月,公司啓動了美國及歐洲的國際多中心Ⅲ期臨床試驗,目前研究正在順利推進中。

後續管線豐富,進入臨床階段的有12個1類創新藥,迎來收穫期:

鎮痛藥物HSK21542:術後鎮痛已於2023年10月申報NDA;

神經痛治療藥物HSK16149:“糖尿病性周圍神經痛”NDA於2023年11月完成了發補;“帶狀皰疹後神經痛”已於2023年9月申報NDA;公司2023年開展了內外部上市籌備

超長效降糖藥物HSK7653已於2023年12月完成了發補研究並遞交相關資料,目前在發補審評中;全面啓動上市準備和外部上市預熱,截止2023年已初步完成省級以上內分泌專家教育,覆蓋專家數100+,核心專家覆蓋2輪以上,建立品牌認知

呼吸系統疾病治療藥物HSK31858片:支氣管擴張國內Ⅱ期臨床順利推進中,2023年11月與意大利Chiesi集團簽署授權協議,將HSK31858“非囊性纖維化支氣管擴張症”適應症大中華區(包括港澳臺)以外的權益有償許可給Chiesi集團,協議生效後公司獲得了1,300萬美元首付款,並將有望獲得最高合計4.62億美元價款以及未來實際年淨銷售額最高兩位數的銷售提成;“支氣管哮喘”和“慢性阻塞性肺疾病”的IND已於4月初獲批。

HSK31679片(THRβ):2023年6月獲得非酒精性脂肪性肝炎IND批准,二期推進中;Protac HSK29116散、HSK40118片國內Ⅰ期臨床推進中;HSK39297於2023年12月獲得“原發性或繼發性腎小球疾病”適應症臨床批件,並於近期啓動了國內臨床Ⅰ期研究,新增的溶血性疾病相關適應症的IND也於2024年3月獲批臨床,計劃直接啓動Ⅱ期臨床研究

盈利預測:環泊酚銷售表現優異,24年預計將有7653和16149兩款創新藥上市,商業化已準備就緒。同時管線中鎮痛藥21542,呼吸系統藥物31858市場空間大。我們預計公司24-26年收入爲38.76、50.86、67.09億元,同比增長15.5%、31.2%、31.9%;24-26年歸母淨利潤爲5.52、8.97、13.79億元,同比增長86.9%、62.6%、53.8%,公司今年催化衆多,繼續維持“買入”評級

風險提示:臨床研發失敗風險、銷售不及預期風險、政策風險等

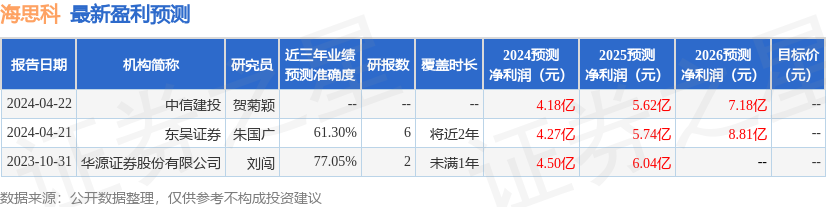

證券之星數據中心根據近三年發佈的研報數據計算,華源證券股份有限公司劉闖研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.05%,其預測2024年度歸屬淨利潤爲盈利4.5億,根據現價換算的預測PE爲66。

最新盈利預測明細如下:

該股最近90天內共有1家機構給出評級,買入評級1家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。