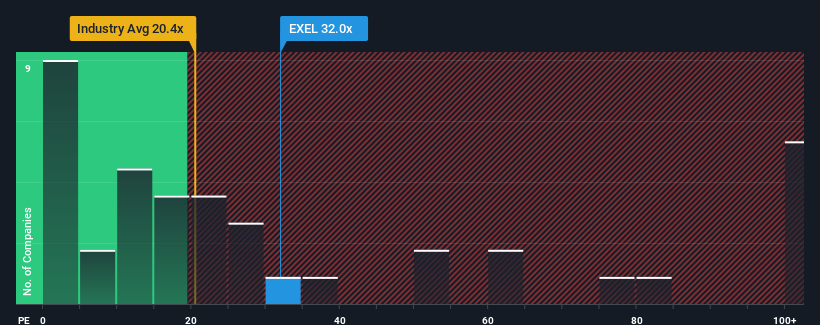

Exelixis, Inc.'s (NASDAQ:EXEL) price-to-earnings (or "P/E") ratio of 32x might make it look like a strong sell right now compared to the market in the United States, where around half of the companies have P/E ratios below 16x and even P/E's below 9x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so lofty.

Recent times have been pleasing for Exelixis as its earnings have risen in spite of the market's earnings going into reverse. It seems that many are expecting the company to continue defying the broader market adversity, which has increased investors' willingness to pay up for the stock. If not, then existing shareholders might be a little nervous about the viability of the share price.

NasdaqGS:EXEL Price to Earnings Ratio vs Industry April 22nd 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Exelixis.

What Are Growth Metrics Telling Us About The High P/E?

In order to justify its P/E ratio, Exelixis would need to produce outstanding growth well in excess of the market.

If we review the last year of earnings growth, the company posted a terrific increase of 15%. Pleasingly, EPS has also lifted 94% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

Turning to the outlook, the next three years should generate growth of 45% per annum as estimated by the analysts watching the company. That's shaping up to be materially higher than the 11% each year growth forecast for the broader market.

In light of this, it's understandable that Exelixis' P/E sits above the majority of other companies. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

What We Can Learn From Exelixis' P/E?

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

As we suspected, our examination of Exelixis' analyst forecasts revealed that its superior earnings outlook is contributing to its high P/E. At this stage investors feel the potential for a deterioration in earnings isn't great enough to justify a lower P/E ratio. It's hard to see the share price falling strongly in the near future under these circumstances.

And what about other risks? Every company has them, and we've spotted 1 warning sign for Exelixis you should know about.

You might be able to find a better investment than Exelixis. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Exelixis, Inc. 's(納斯達克股票代碼:EXEL)的市盈率(或 “市盈率”)爲32倍,與美國市場相比,目前看上去像是強勁的拋售。在美國,約有一半的公司的市盈率低於16倍,甚至市盈率低於9倍也很常見。但是,僅按面值計算市盈率是不明智的,因爲可以解釋爲什麼市盈率如此之高。