2023年以來,硅料供需逆轉,價格暴跌,目前未有止跌跡象。4月17日,中國有色金屬工業協會硅業分會(簡稱“硅業分會”)披露的數據顯示,硅料價格全線大幅下跌,主流價格區間跌破5萬元/噸。

硅料價格跌跌不休,已經擊穿了二線廠商的成本價,甚至逼近大全能源(688303.SH)等頭部廠商的成本價。在庫存和需求的雙向壓力下,短期內硅料價格仍將處於探底過程,底部價格難以看清。

硅料價格全線大幅下跌,主流價格區間跌破5萬元/噸

具體來看,其中N型棒狀硅成交價格區間爲5.00-5.40萬元/噸,成交均價爲5.25萬元/噸,環比下跌10.41%。P型緻密料成交價格區間爲4.30-4.90萬元/噸,成交均價爲4.59萬元/噸,環比下降5.75%。N/P棒狀硅價差僅爲0.54萬元/噸,價差持續收窄。N型顆粒硅成交價格區間爲4.70-4.90萬元/噸,成交均價爲4.75萬元/噸,環比下跌8.65%。N型顆粒硅與N型棒狀硅價差有所縮減,僅爲0.5萬元/噸。

伴隨着硅料價格的接連下跌,市場簽單節奏也明顯謹慎,交投氛圍清淡。當週企業成交量有限,但有成交企業數量有所增加。N型棒狀硅有7家企業成交,P型棒狀硅有5家企業成交。據統計,本月訂單籤至月中的企業僅有3-4家,其餘企業多在交付前期訂單,4月簽單進度較爲緩慢,且目前硅料價格變化較快,企業面臨着較大的調價改價壓力。

硅料價格大幅回落主要原因還是供需不匹配導致。從需求端看,目前硅料價格跌幅仍不及下游預期,疊加下游開工持續下滑,產品及原料庫存均處高位,推斷硅片企業再度展開集中採購的可能性較弱,硅料需求短期內難以得到恢復。

從原料端看,硅料企業出於生產成本角度考量,硅粉採購策略從一月一採轉爲更頻繁的周度採購,目前的99硅粉採購價在1.3萬元/噸左右,基本到達極限價格,硅料成本難以繼續壓縮。

浙大城市學院文化創意研究所秘書長林先平認爲,光伏市場的競爭加劇,也使得硅料價格面臨壓力,背後的原因還包括技術進步降低了硅料的生產成本,以及新能源政策的推動等因素。

硅業分會表示,截至當周,國內多晶硅生產企業共計17家,基本維持正常生產,但檢修技改預期加劇,預計部分企業將提前至二季度進行檢修,本月就將受到一定影響。另外,本月內蒙部分地區電路改造,對產量有一定影響。就目前看,3月底至4月新投放產能預計在本月內無增量,4月產量預期下調至18萬噸左右。

擊穿二線廠商成本價,多家頭部廠商業績遇“滑鐵盧”

曾幾何時,硅料價格一度突破30萬元/噸大關。現在,主流價格區間跌破5萬元/噸,基本恢復至2020年價格,處於歷史最低水平,相較最高價跌去八成之多。

一位行業人士表示,和其它環節相比,硅料的集中度高、頭部企業間市場默契度也高。在硅料這一環,領先者與落後者之間拉開的差距也足夠大,因此,硅料洗牌才一直很劇烈。

雖然,硅料價格長期處於低位已成業內共識,但如此低價顯然已突破預期。當前的硅料市場成交價格早已擊穿二線廠商以及新入局玩家的成本線,甚至已逼近龍頭企業生產成本。

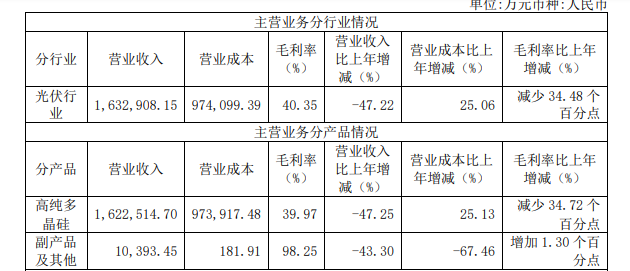

據大全能源業績顯示,2023年,公司年均多晶硅單位現金成本自2022年的53.06元/公斤降至42.7元/公斤,降幅達19.53%。去年大全能源高純多晶硅產品的毛利率比上年減少34.72個百分點。

龍頭企業尚且如此,二三線企業的處境恐更加艱難,低於平均6萬元/噸左右的生產成本,絲毫盈利空間都沒有。

硅料價格的“雪崩”,已充分反映在頭部廠商的業績上。硅料四巨頭中,除了通威股份(600438.SH)目前尚未披露2023年年報外,其餘三家頭部2023年營收、淨利潤均遭遇“滑鐵盧”。

大全能源2023年營收約163.29億元,同比下降47.22%;歸母淨利潤爲57.63億元,同比下降69.86%;扣非後淨利潤同比下降69.84%至57.76億元。

2023年,新特能源(01799.HK)營收約307.52億元,同比下降16.51%;歸母淨利潤43.45億元,同比下降67.37%;協鑫科技(03800.HK)實現營收337.01億元,同比下滑6.2%;歸母淨利潤25.1億元,同比下滑84.7%。

某中型硅料廠商坦言:“開年過後,大部分硅料廠商都在虧本出貨”。從一季度硅料價格延續跌勢來看,硅料廠商一季度業績恐難言樂觀。不過,目前四巨頭均未“劇透”2024年一季報的業績情況。

短期內仍維持高庫存運行,價格難修復

有機構預測:2024年預計硅料產能合計達366萬噸(對應1464GW硅片),比2023年增長約111萬噸。剔除老舊產能出清、三四線玩家項目不達預期,2024年硅料有效產能約226萬噸。2024年硅料供應將呈現絕對過剩局面。

鈦媒體APP注意到,儘管硅料價格仍未出現止跌的跡象,但頭部廠商的產能目前仍在持續釋放中。

大全能源在年報中提及,2024年公司的多晶硅產能將進一步釋放,其中內蒙古包頭二期10萬噸多晶硅新增產能預計將於第二季度投產。屆時,其名義產能將達到30.5萬噸。大全能源預計2024年多晶硅產量爲28萬噸-30萬噸。

通威股份去年多次宣佈擴產。去年2月,通威股份宣佈在樂山市新增投資約60億元,建設年產12萬噸高純晶硅項目,計劃於2024年內投產;8月,該公司宣佈在四川樂山市峨眉山市投資建設16GW拉棒、16GW切片、16GW電池片項目,投資總額100億元,項目力爭2024年底建成投產;12月,通威股份計劃在鄂爾多斯投資280億元綠色基材一體化項目,包括年產50萬噸綠色基材(工業硅)、40萬噸高純晶硅項目及配套設施。一期建設20萬噸綠色基材(工業硅)、20萬噸高純晶硅項目力爭2025年12月底前建成投產。

協鑫科技已全面停產棒狀硅,轉移至顆粒硅領域。其表示,至2024年底,協鑫顆粒硅產能將提升至50萬噸。新特能源的準東20萬噸多晶硅項目一期10萬噸於2023年8月投產,至此,其多晶硅產能提升至30萬噸/年。

產能的增長,最直觀的體現就是價格的下跌。大全能源近日在機構調研中提到,隨着現有廠家和新進入者的產能釋放,價格回落是必然,但具體能回落到什麼程度,很難判斷。

硅業分會表示,硅料企業將在未來的一段時間內維持高庫存運行,且在未出現規模性停產前價格無望得到修復。

硅料價格何時能夠見底?專精特新企業高質量發展促進工程執行主任袁帥、深度科技研究院院長張孝榮均向鈦媒體APP表達了“難以看清”的觀點。

在弘揚太陽能創始人劉繼茂看來,預計硅料價格要降到4萬元/噸以下,低於成本線,淘汰60%以上多餘的產能,供求關係相對平衡,價格才能見底。

國金證券方面認爲,缺乏競爭力的產能、企業將進入無盡的失血經營狀態,盈利希望的破滅和不斷的失血,將實質性加速過剩產能的出清。可以預見的是,未來硅料的競爭將會集中在成本和品質方面。(本文首發於鈦媒體APP,作者|劉鳳茹)