中泰證券股份有限公司何俊藝,劉欣暢近期對多利科技進行研究併發布了研究報告《Q4收入符合預期減值影響利潤,衝壓&一體壓鑄產能加碼》,本報告對多利科技給出買入評級,當前股價爲34.66元。

多利科技(001311)

投資要點

事件:公司發佈2023年報,2023年公司實現營收39.1億元,同比+16.6%,歸母淨利潤5億元,同比+11.1%。其中23Q4公司實現營收11.7億元,同比+21%;歸母淨利潤1.1億元,同比-17.1%。

Q4收入符合預期,盈利受減值影響略低於預期。23Q4收入11.7億元,同比+21%,環比+15.2%,23全年實現營收39.1億元符合預期。23Q4毛利率20.57%,環比-3.1pct,預計是新產能轉固帶來邊際折舊壓力,22年末/23H1末/23Q3末/23年末公司固定資產分別爲10.5億、10.5億、11.7億元、14.8億元,23Q4固定資產較23Q3增加3.1億元。23Q4共計提資產減值和信用減值0.72億元,主要是對個別客戶的應收賬款壞賬準備、存貨跌價準備、固定資產減值準備等,若還原減值影響則盈利符合預期。

白車身總成戰略持續推進,衝壓+一體壓鑄產能加碼。公司在衝壓、焊接工藝業務的基礎上,積極推進一體化壓鑄、熱成型、電泳漆和複合材料等業務,並佈局相應產能,爲客戶提供多方位、更優質的服務,進一步提升公司的核心競爭力。一體化壓鑄方面,公司已在鹽城多利、安徽達亞佈局四條一體化壓鑄生產線,其中鹽城多利6100噸一體化壓鑄生產線已投入使用,一體壓鑄已積累了良好的研發及生產基礎、並取得了較高的產品良率,2023年公司再獲國內某頭部新能源汽車一體壓鑄後地板定點,生命週期內預計銷售總金額約21-23億元,將於2025年開始量產,即將步入規模化階段,爲匹配客戶需求,公司在常州金壇投資江蘇金壇投資新建“汽車精密零部件及一體化底盤結構件項目”。同時,23年底公司計劃總投資3.3億元在金華市投建汽車車身輕量化項目,補充衝壓、熱成型、焊接生產線等產能,更好的滿足客戶需求。

基本盤業務已在客戶、盈利上證明商務&成本管控能力強,綁定新能源大客戶帶來確定性高增長、高盈利。公司深度配套特斯拉、理想等新能源大客戶,2022年特斯拉、理想收入佔比分別爲47%、12%,有望受益於特斯拉、理想新車型以及規模快速放量。客戶優質支撐公司業績持續成長的確定性和盈利的穩定性。

切入一體壓鑄開闢新成長,中長期打造爲白車身總成供應商。公司主營集白車身衝壓零部件、總成焊接拼裝一體,對白車身總成件理解較深,掌握多種跨材料/工藝連接技術。2020年下半年開始佈局一體化壓鑄,在人才&技術&設備上進行了儲備,已採購布勒6100T壓鑄機。新能源催生一體化壓鑄工藝革命,是從0到1的潛在千億市場,公司此前深耕白車身件(衝壓、焊接工藝),產業趨勢捕捉敏銳,佈局壓鑄補齊工藝以打造白車身總成供應商。

盈利預測:考慮到下游競爭加劇核心客戶需求存在一定不確定性,新業務盈利爬坡也存在一定不確定性,調整24-25年公司歸母淨利潤爲6.1億元、7.1億元前值爲(6.6億元、8.4億元),新增26年歸母淨利潤預測值8.4億元,24-26年歸母淨利潤同比增速分別爲22%、17%、18%,對應24-26年PE分別爲10X、9X、8X,維持“買入”評級。

風險提示:新能源銷量不及預期、新客戶拓展不及預期、新業務進展不及預期、原材料大幅上漲等

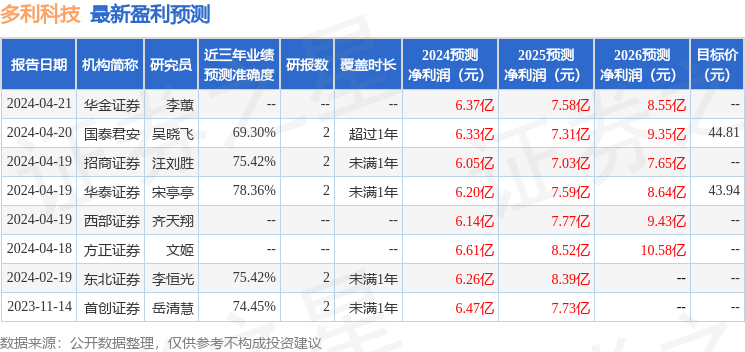

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券宋亭亭研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.36%,其預測2024年度歸屬淨利潤爲盈利6.2億,根據現價換算的預測PE爲10.2。

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級2家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。