Pitney Bowes Parcel Shipping Index: Consumer Demand for "Real-Time Retail" Shakes Carrier Market Share

Pitney Bowes Parcel Shipping Index: Consumer Demand for "Real-Time Retail" Shakes Carrier Market Share

U.S. Market Parcel Revenue Sees First Decline in Seven Years Despite Increased Parcel Volume

STAMFORD, Conn.--(BUSINESS WIRE)--Apr. 17, 2024-- Pitney Bowes Inc. (NYSE:PBI), a global shipping and mailing company that provides technology, logistics, and financial services, today released its annual U.S. Parcel Shipping Index, which revealed significant shifts in the carrier competitive landscape and consumer behaviors in 2023.

This press release features multimedia. View the full release here: https://www.businesswire.com/news/home/20240417690112/en/

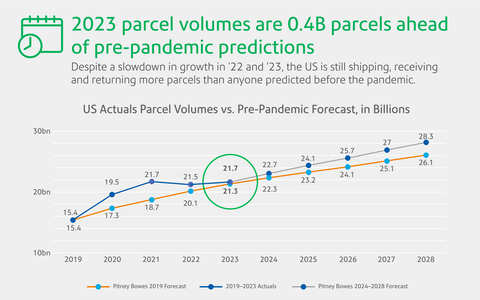

2023 U.S. parcel volume ahead of pre-pandemic predictions (Photo: Business Wire)

Of the four largest carriers (USPS, Amazon Logistics, UPS, and FedEx), only Amazon Logistics grew volumes year-over-year, and by a staggering 15.7%. One year after passing FedEx in parcel volumes, Amazon Logistics has passed UPS and is gaining momentum on market leader USPS.

Both Amazon Logistics and USPS experienced revenue growth, while UPS and FedEx declined in both parcel volume and revenue. Meanwhile, the "others" category comprised of smaller carriers witnessed substantial growth in revenue and volume. Although Amazon Logistics nearly tripled its shipping volumes from 2019 to 2023 (from 2B to 5.9B), it remains fourth in market share by revenue ($28.6B), generating less than half of UPS ($68.9B) and FedEx ($63.2B), foreshadowing a secular shift in the economics of last mile delivery towards smaller parcels and cost-effective shipping services.

"Despite the continued aftershocks of the COVID-19 pandemic, persistent inflation, and pessimistic economic perceptions, consumer spending remains resilient, primarily via a growing demand for affordable goods from global marketplaces. The result is an influx of smaller, less-expensive, lightweight packages which drive up volumes at a lower rate of revenue-per-piece," said Shemin Nurmohamed, EVP and President, Sending Technology Solutions at Pitney Bowes.

The four largest carriers shared more of the market with smaller competitors in 2023, as "other" carriers saw their combined volumes grow 28.5%. This was underscored by a 0.5% increase (to 21.7B) in parcel volume alongside the first parcel revenue decline in seven years (0.3% decline to $197.9B).

"The legacy players are still adapting as the delivery landscape shifts to favor natively direct-to-consumer parcel networks that are designed from the start to serve residential deliveries, such as the USPS, Amazon Logistics and specialized/localized carriers," said Vijay Ramachandran, VP of Go-to-Market Enablement and Experience at Pitney Bowes. "While parcel volume growth has shifted from double to single digits, consumers' appetites for 'real-time retail,' or affordable goods that are brought to market based on fast-moving trends, will continue to elevate parcel volumes well beyond the effects of the pandemic."

Nurmohamed added: "As shippers gain access to an array of carrier options, multi-carrier platforms with recommendation engines help them identify and select the best carriers for their network and individual shipments, meeting customer demands efficiently and cost-effectively. It's what Pitney Bowes is delivering for clients today."

Carrier Volume

While U.S. parcel volume didn't change significantly from 2022, total volume was up 0.5% from 21.5 billion in 2022 to 21.7 billion in 2023. Additionally, 2023 was the first time in the Index's history that Amazon Logistics—the only carrier that did not see a decline—surpassed UPS in parcel volume.

- The USPS generated the highest parcel volume, at 6.6 billion parcels and down almost 1% from last year.

- This was followed by Amazon Logistics generating 5.9 billion parcels, up 15.7% from the previous year.

- UPS declined 10.3% from the previous year to 4.6 billion parcels.

- FedEx declined 6.1% from 4.1 billion in 2022 to 3.9 billion in 2023.

- The "others" category grew 28.5% in 2023, from 0.5 billion to 0.6 billion parcels.

Market Share by Volume

- USPS continues to have the largest market share (31%).

- For the first time in the Index's history, Amazon Logistics became the second provider with the largest market share (27%), surpassing UPS.

- UPS fell to third place with a 21% market share.

- The "others" category increased its share from 2% to almost 3% of the market.

Carrier Revenue

In 2023, U.S. parcel revenue declined slightly for the first time in 7 years by 0.3% from $198.4 billion in 2022 to $197.9 billion, reflecting high capacity built after the pandemic and intense competition.

- UPS generated the highest parcel revenue of the major carriers at $68.9 billion, down 6.4% year-over-year.

- This was followed by FedEx at $63.2 billion, down 3.1% from last year.

- USPS increased 0.8% to $31.7 billion from $31.4 billion in 2022.

- Amazon Logistics grew 19% to $28.6 billion from $24 billion in the previous year. It also saw the highest CAGR 2016 – 2023 at 60%.

- The "others" category had the most significant revenue growth of 32.5% in one year, to $5.6 billion in 2023 from $4.3 billion in 2022.

Market Share by Revenue

- UPS had the largest parcel revenue market share, with 35% of the market, a 2% decrease from 2022, followed by FedEx, with a 32% share in 2023.

- USPS maintained its revenue market share of 16%.

- Amazon Logistics increased by two percentage points to 14%.

- The "others" category increased from 2.1% to 2.8%.

Forecast

- Pitney Bowes forecasts that U.S. parcel volume will reach between 23 billion and 35 billion by 2029.

- The most likely scenario is that it will reach 29 billion with a 5% CAGR between 2024 and 2029.

About the Pitney Bowes Parcel Shipping Index

The Pitney Bowes Parcel Shipping Index measures parcel volume and spend for business-to-business, business-to-consumer, consumer-to-business, and consumer-consigned shipments that weigh up to 70 pounds (31.5 kg). Parcels are defined as shipments that do not require special handling. The Index provides last-mile view of parcels. Carrier revenue includes the cost to ship an item from its point of origin to point of destination, and margins charged by the carrier. This does not include the price value of the item being shipped.

About Pitney Bowes

Pitney Bowes (NYSE:PBI) is a global shipping and mailing company that provides technology, logistics, and financial services to more than 90 percent of the Fortune 500. Small business, retail, enterprise, and government clients around the world rely on Pitney Bowes to reduce the complexity of sending mail and parcels. For the latest news, corporate announcements, and financial results, visit www.pitneybowes.com/us/newsroom. For additional information, visit Pitney Bowes at www.pitneybowes.com.

View source version on businesswire.com: https://www.businesswire.com/news/home/20240417690112/en/

Marifer Rodriguez

Director of Communications

marifer.rodriguez@pb.com

Source: Pitney Bowes Inc.

儘管包裹量增加,但美國市場包裹收入仍出現七年來首次下降

康涅狄格州斯坦福德--(美國商業資訊)--2024年4月17日-- Pitney Bowes Inc.。(NYSE: PBI) 是一家提供技術、物流和金融服務的全球航運和郵寄公司,今天發佈了其年度報告 美國包裹運輸指數,該報告顯示,2023年運營商的競爭格局和消費者行爲發生了重大變化。

本新聞稿以多媒體爲特色。在此處查看完整版本: https://www.businesswire.com/news/home/20240417690112/en/

2023年美國包裹量超過疫情前預測(照片:美國商業資訊)

在最大的四家承運人(美國郵政、亞馬遜物流、UPS和聯邦快遞)中,只有亞馬遜物流的運量同比增長,增長了驚人的15.7%。在包裹量超過聯邦快遞一年後,亞馬遜物流已經超過了UPS,市場領導者美國郵政的勢頭正在增強。

亞馬遜物流和美國郵政均實現收入增長,而UPS和聯邦快遞的包裹數量和收入均有所下降。同時,由小型航空公司組成的 “其他” 類別的收入和運量均大幅增長。儘管從2019年到2023年,亞馬遜物流的出貨量增長了近三倍(從20億美元增加到59億美元),但其市場份額仍然排名第四(286億美元),產生了不到UPS(689億美元)和聯邦快遞(632億美元)的一半,這預示着最後一英里交付的經濟學將長期轉向較小的包裹和具有成本效益的運輸服務。

“儘管 COVID-19 大流行的餘震持續不斷,通貨膨脹持續不斷,經濟前景悲觀,但消費者支出仍然具有彈性,這主要是通過全球市場對平價商品的需求不斷增長。結果是體積更小、更便宜、更輕的包裝湧入,以較低的單件收入率提高了銷量。” Pitney Bowes執行副總裁兼發送技術解決方案總裁謝明·努爾穆罕默德說。

2023年,四大航空公司與規模較小的競爭對手共享了更多的市場份額,因爲 “其他” 航空公司的總銷量增長了28.5%。包裹量增長了0.5%(至217億美元),同時包裹收入七年來首次下降(下降0.3%至1979億美元),突顯了這一點。

Pitney Bowes進入市場支持和體驗副總裁Vijay Ramachandran表示:“隨着配送格局的轉變,傳統參與者仍在進行調整,轉向支持本地直接面向消費者的包裹網絡,這些包裹網絡從一開始就旨在爲住宅配送提供服務,例如美國郵政、亞馬遜物流和專業/本地化承運人。”“儘管包裹量增長已從兩位數轉變爲個位數,但消費者對'實時零售'或根據快速變化趨勢推向市場的負擔得起的商品的胃口,將繼續推動包裹量的增長,遠遠超過疫情的影響。”

努爾穆罕默德補充說:“隨着託運人獲得一系列承運人選項,帶有推薦引擎的多承運人平台可以幫助他們識別和選擇適合其網絡和個人貨運的最佳承運人,從而高效、經濟地滿足客戶的需求。這就是Pitney Bowes今天爲客戶提供的。”

承運人體積

儘管美國的包裹量與2022年相比沒有顯著變化,但總包量從2022年的215億個增長到2023年的217億個,增長了0.5%。此外,2023年是該指數歷史上亞馬遜物流——唯一沒有下降的承運人——的包裹量首次超過UPS。

- 美國郵政產生的包裹量最高,爲66億個包裹,比去年下降了近1%。

- 其次是亞馬遜物流產生了59億個包裹,比上年增長了15.7%。

- UPS的包裹比上年下降了10.3%,至46億個。

- 聯邦快遞從 2022 年的 41 億下降到 2023 年的 39 億,下降了 6.1%。

- “其他” 類別在2023年增長了28.5%,從5億個包裹增加到6億個。

按成交量計算的市場份額

- 美國郵政仍然擁有最大的市場份額(31%)。

- 亞馬遜物流在該指數歷史上首次成爲第二家擁有最大市場份額(27%)的供應商,超過了UPS。

- UPS以21%的市場份額跌至第三位。

- “其他” 類別的市場份額從2%增加到近3%。

承運人收入

2023年,美國包裹收入7年來首次小幅下降0.3%,從2022年的1984億美元降至1979億美元,這反映了疫情後建設的高容量和激烈的競爭。

- UPS的包裹收入是主要航空公司中最高的,爲689億美元,同比下降6.4%。

- 其次是聯邦快遞,爲632億美元,比去年下降3.1%。

- 美國郵政從2022年的314億美元增長了0.8%,至317億美元。

- 亞馬遜物流從去年的240億美元增長了19%,至286億美元。它還創下了2016年至2023年最高的複合年增長率,爲60%。

- “其他” 類別的收入在一年內增長最爲顯著,爲32.5%,從2022年的43億美元增至2023年的56億美元。

按收入劃分的市場份額

- UPS的包裹收入市場份額最大,佔有35%的市場份額,比2022年下降了2%,其次是聯邦快遞,在2023年佔有32%的份額。

- 美國郵政維持了16%的收入市場份額。

- 亞馬遜物流增長了兩個百分點,達到14%。

- “其他” 類別從2.1%增加到2.8%。

預測

- 皮特尼·鮑斯預測,到2029年,美國的包裹量將達到230億至350億個。

- 最有可能的情況是,在2024年至2029年之間,它將達到290億,複合年增長率爲5%。

關於 Pitney Bowes 包裹運輸指數

這個 Pitney Bowes 包裹運輸指數 衡量重量不超過 70 磅(31.5 千克)的企業對企業、企業對消費者、消費者對企業和消費者託運的包裹體積和支出。包裹被定義爲不需要特殊處理的貨件。該指數提供包裹的最後一英里視圖。承運人收入包括將物品從起運點運送到目的地的費用以及承運人收取的利潤。這不包括正在配送的物品的價格價值。

關於 Pitney Bowes

Pitney Bowes(紐約證券交易所代碼:PBI)是一家全球航運和郵寄公司,爲90%以上的財富500強企業提供技術、物流和金融服務。世界各地的小企業、零售、企業和政府客戶都依靠 Pitney Bowes 來降低發送郵件和包裹的複雜性。有關最新消息、公司公告和財務業績,請訪問 www.pitneybowes.com/us/新聞編輯室。欲了解更多信息,請訪問 Pitney Bowes,網址爲 www.pitney bowes.com。

查看源代碼版本 businesswi: https://www.businesswire.com/news/home/20240417690112/en/

瑪麗弗·羅德里格斯

傳播總監

marifer.rodriguez@pb.com

資料來源:Pitney Bowes Inc.

譯文內容由第三人軟體翻譯。

風險及免責聲明

- 分享到weixin

- 分享到qq

- 分享到facebook

- 分享到twitter

- 分享到微博

- 粘贴板

使用瀏覽器的分享功能,分享給你的好友吧