德邦證券股份有限公司郭雪近期對穗恒運A進行研究併發布了研究報告《上網電量電價齊升疊加煤炭價格下降,助力公司業績大幅增長》,本報告對穗恒運A給出增持評級,當前股價爲5.87元。

穗恒運A(000531)

投資要點

事件:公司發佈2023年年報,2023年公司實現營業收入48.22億元,同比增長22.64%;歸母淨利潤2.93億元,同比增長611.45%;扣非歸母淨利潤3.8億元,同比增長359.16%;基本每股收益0.3504元/股,同比增長602.73%。

上網電量、售汽量齊升,支撐公司業績大幅增長。2023年公司完成上網電量71.69億千瓦時,同比增長21.56%;售汽量394.33萬噸,同比增長3.67%。2023年公司實現營業收入48.22億元,同比增加22.64%;實現歸屬上市公司股東淨利潤29,311.03萬元,同比增加611.45%,主要是報告期內上網電價量齊升,燃煤價格下降及東區氣電項目併網發電使得外購燃氣成本增加等綜合影響。公司積極發展氣電,恒運東區2×460MW級“氣代煤”項目於2023年9月全面投產;白雲2×460MW級天然氣發電項目於2023年7月全面開工建設;知識城2×460MW級天然氣發電項目積極推進前期工作。上述六臺天然氣機組全部建成後,將爲保障大灣區電力、熱力供應提供更加低碳、更加安全、更加高效的電源點支撐。此外,根據公司3月8日投資者關係活動記錄表,公司擬對108萬千瓦小燃煤機組升級,謀劃建設新的超超臨界大機組。我們認爲未來隨着新的機組投產,將支撐公司業績穩步增長。

聚焦能源主業,向清潔新能源轉型升級。1)光伏電站方面:光伏電站方面,江門台山海宴500MWp漁業光伏項目2023年內實現全容量投產發電,經濟效益、生態效益、社會效益都十分突出;目前汕頭550MWp漁光互補光伏項目建設取得重大突破進展,預計將於2024年投產。2)集中供熱方面:熱能集團踐行“走出去”策略不斷拓展優質供能項目,取得新的重大成果,新增東莞豪豐工業園、穗豐食品智慧港園等集中供熱項目。3)氫能方面:公司積極發揮氫能鏈主作用,實現了“一線一站一基金”(“一線”是指:開通了廣州市首條氫能公交示範線;“一站”是指:建成了廣州市首座“五位一體”綜合能源站;“一基金”是指:設立廣州市首支氫能產業母基金——廣州開發區灣頂新動能產業投資基金)。與現代汽車氫燃料電池系統(廣州)有限公司、廣州開發區交通投資集團有限公司合資組建氫能科技公司,實施零部件本土化生產,首批60臺氫能物流車正式交付使用。4)儲能方面:公司建成了全省首家國企配置智能化儲能生產線——2GWh新型儲能集成和鋰電池PACK高端製造生產線;積極開拓電網側、電源側、用戶側儲能業務,探索鋰電儲能、飛輪儲能、全釩液流、抽水蓄能等多種儲能技術路線,全力打造“研發+製造+投資”儲能新業態。

投資建議與估值:公司聚焦能源主業,順應國家能源發展戰略,積極響應“碳達峯,碳中和”號召,全力做強做優做大“電、熱、氫、儲”四大板塊,科技創新賦能,構建“能源+科技”的產業體系。我們根據公司實際運營情況,調整公司盈利預測,並新增26年預測,預計2024-2026年,公司收入分別爲53.24億元、66.28億元、69.76億元,增速分別爲10.4%、24.5%、5.2%,淨利潤分別爲3.11億元、3.62億元、4.1億元,增速分別爲6.2%、16.4%、13%,維持“增持”評級。

風險提示:項目推進不及預期;審批進度不及預期;煤價上行的風險;電價下行風險;政策推進不及預期。

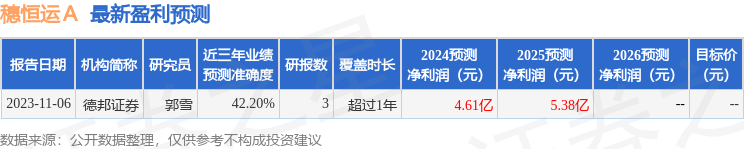

證券之星數據中心根據近三年發佈的研報數據計算,德邦證券郭雪研究員團隊對該股研究較爲深入,近三年預測準確度均值爲42.2%,其預測2024年度歸屬淨利潤爲盈利4.61億,根據現價換算的預測PE爲10.48。

最新盈利預測明細如下:

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。