近期,新“國九條”和證監會退市意見的出臺,資本市場整體表現熱絡,市場亦不乏對未來出現牛市的積極預期。

此前中信建投觀點就指出,前兩次“國九條”發佈後A股市場均迎來大幅上漲,此次“國九條”可能助推市場走出慢牛。

中信證券對此則表示,新“國九條”落地,新一輪資本市場“1+N”政策體系框架逐漸清晰,改革重心轉向投資端,着力提高上市公司質量和投資者回報,夯實中國資本市場中長期健康發展的重要基礎,政策短期更有利於大盤風格和紅利策略。

遵循中信證券的觀點來看,資本市場也正持續驗證上述邏輯。近日,以業績爲主線的藍籌頻頻發力帶領指數上攻。其中,龍頭險企中國平安表現搶眼。4月18日,中國平安(02318.HK)港股一度大漲5%,A股也一度漲超3%。

行業板塊層面來看,保險股也在近日開啓了普漲行情。機構觀點多數認爲,新“國九條”對保險板塊將構成直接利好。

(港股保險板塊4月18日行情,來源:富途行情)

從筆者觀點來看,一方面,隨着新“國九條”帶來的牛市預期的升溫,對於保險板塊資產端將帶來直接的利好,有助於險企估值修復。

另一方面,從政策視角來看,實際上,新“國九條”中對保險業發展也作出了相關部署,催化資本市場關注度。

新“國九條”提出優化保險資金權益投資政策環境,落實並完善國有保險公司績效評價辦法,更好鼓勵開展長期權益投資;完善保險資金權益投資監管制度,優化上市保險公司信息披露要求。

對此相關專家表示,新政策鼓勵保險資金積極參與資本市場,提升權益投資規模。這有望增加保險公司的投資渠道,優化資產配置,進一步提高其盈利能力。其次,優化保險資金權益投資政策環境,落實並完善國有保險公司績效評價辦法,有助於激發保險公司的投資積極性,鼓勵其開展長期權益投資,穩定資本市場。

此外,新“國九條”同時也提出:加大對分紅優質公司的激勵力度,多措並舉推動提高股息率;增強分紅穩定性、持續性和可預期性。很顯然,這對於長期以來有着績優表現和分紅穩定特質的保險板塊而言,這無疑將有助於其進一步受到市場的青睞。

實際上除了新“國九條”等政策刺激外,保險板塊長期低估值下的反轉也正成爲機構的一致預期。

近期國金證券研報即表示,4月進入業績季,市場配置風格整體或偏向順週期,保險股在估值底部,疊加不弱的1季報表現(NBV預計快速增長,利潤預計相對平穩),有望帶來估值階段性反彈。而在此之前,東吳證券的研報也提到,保險股投資機會正逐步從左側轉向右側。

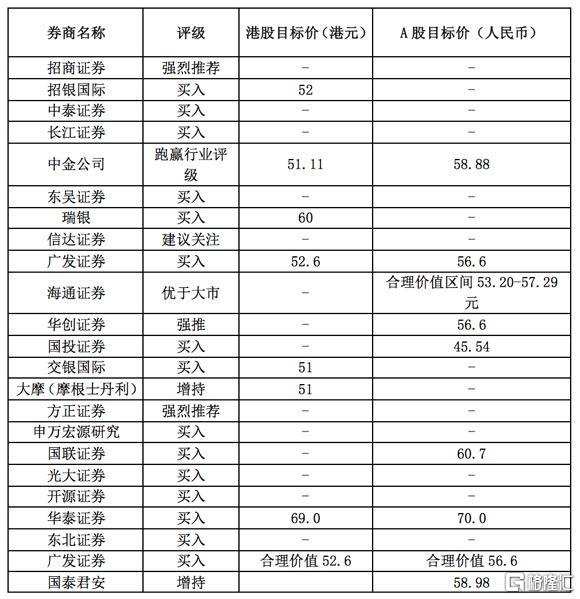

聚焦到公司層面,中國平安自3月下旬業績公佈後受到市場一衆機構看好。

梳理各大券商的研報來看,絕大多數券商對中國平安的評級都是正面的,主要集中在“買入”、“強烈推薦”、“增持”和“優於大市”等積極評級上。這些評級反映了券商普遍看好中國平安的業績表現、市場前景以及估值水平。同時,部分券商還給出了具體的目標價,顯示出對中國平安股價上行潛力的預期。

從各大機構對平安的看好邏輯中,有如下幾個方面值得關注。

首先是對公司業績表現與預期增長的看好。

對此,瑞銀指出,隨着宏觀經濟和市場環境的穩定,平安的歸母營運利潤有望出現反彈,並認爲公司的資本狀況和融資靈活性將持續支撐每股派息的增長。

交銀國際則預計2024年平安歸母營運利潤OPAT同比回升11%,其中2024年壽險及健康險業務OPAT預計同比持平,財險承保利潤預計同比顯著回升,銀行業務淨利潤有望保持平穩增長,資管板塊虧損規模有望收窄,科技板塊盈利貢獻預計將回升;營運ROE有望保持在14%左右。其看好公司在“綜合金融+科技”上的領先競爭優勢,預計2024年主要業績指標有望在2023低基數上呈回升態勢。

招商證券則認爲,在儲蓄險供需兩旺的情況下,平安的NBV增速超過預期,預計2024年開門紅也將取得良好表現。公司資產端OCI股票佔比較高,不僅能夠提供持續分紅現金流,而且抵禦市場波動能力較強。

其次,機構看好公司的生態優勢與渠道改革。

長江證券認爲,公司持續推進渠道改革,重視供給側創新,同時深耕醫養、綜合金融等業務,預期生態圈方面的優勢將協助公司構建未來的產品與定價壁壘。

海通證券表示,看好公司壽險改革成果逐步釋放、隊伍質態持續改善,綜合金融優勢+醫療健康生態佈局賦能長期業績增長。

信達證券則認爲公司壽險及健康險業務已逐步觸底反彈,業務質態得到持續改善,代理人隊伍有望企穩,同時銀保、網格化社區等多元渠道有望持續提供業務增量,NBV佔比有望不斷提升。此外公司資負兩端持續改革表現疊加當前密集宏觀政策落地發力,資負兩端有望迎來邊際改善,資產負債匹配有望進一步優化並推動EV穩健增長。

與此同時,券商對中國平安的分紅亮點也予以了關注。

東吳證券表示公司全年股息爲每股現金2.43元,超過其預期的2.39元,同比增長0.4%,歸母營運利潤(OPAT)分紅率達37.3%,略超預期。

信達證券則提到,平安的優質分紅水平凸顯了公司的穩健經營和注重股東回報的實際行動。

交銀國際指,行業投資邏輯已從增長邏輯切換爲盈利能力穩定基礎上的高股息,而平安港股股息率已經接近8%,其同時預計公司中期內分紅能力有保障。

申萬宏源表示,公司分紅超預期,對應A/H股股息率分別達6.0%/8.2%。公司業績具有較強韌性及彈性,如下階段高股息邏輯被市場認可,有望吸引增量資金流入,助力估值提振。

此外,多家機構提到了平安目前的估值水平。

申萬宏源研究認爲,當前公司估值處於歷史低位,市場對於地產風險和短期業績波動的反應存在階段性過度反應。

交銀國際和大摩等機構則強調了公司的長期發展策略和穩健的業務基礎爲後續表現帶來支撐。

交銀國際認爲,公司具有綜合金融的優勢,核心業務在中期內有望繼續提供穩定盈利貢獻。大摩指出,公司能夠維持穩定的派息,緩解部分股東擔憂。該行相信部分核心業務將會出現轉折點,若公司資產管理業務能成功改善,預料這將會進一步支撐股價反彈。

實際上平安管理層也曾多次對外表示公司當前股價被低估。

此前,23年業績發佈會上,中國平安副總經理付欣就提到,當前公司價值被低估,股價還未能完全反映公司應有價值。從股息率等核心指標來看,面向未來,中國平安是價值投資的好選擇。

中國平安總經理兼聯席首席執行官謝永林也表示,“公司PB與PE確實很低,但我相信是金子總會發光,價格總會回歸到與價值一致的位置。”其認爲,中國平安的核心主業很穩健,同時又處在一個好的行業,公司“綜合金融+醫療養老”戰略前景可期。

從當前平安的佈局來看,平安的“綜合金融+醫療養老”戰略正被看做是“富國銀行+聯合健康”模式的升級版。一方面,在綜合金融方面,平安的金融牌照齊全,個人客戶數達2.3億人,“高價值、高成長、高留存”的三高客戶業已成爲公司持續穩健發展的核心基礎。另一方面,平安通過構建醫療養老生態,爲客戶提供更全面的健康和長壽保障,持續構築新的價值增長。後續隨着這一戰略模式的持續跑通,平安的估值也將有望告別傳統金融的估值框架,迎來價值重構的新契機。

綜合來看,各大機構看好平安的邏輯主要集中在公司業績增長、生態優勢、估值低位和長期發展戰略下的價值重構等多個方面。而這些因素也共同支撐其對平安後續表現持樂觀態度,相較於普通投資人專業投資機構的觀點給了一個更具理性和專業的窗口讓外界審視平安的機會所在,這不僅爲市場提供了信心,也爲投資者決策提供了重要的參考依據。