本文來源:時代商學院 作者:陳佳鑫

來源 | 時代商學院

作者 | 陳佳鑫

編輯 | 鄭少娜

營收三年連降後,潤貝航科(001316.SZ)在2023年終於迎來大反彈。不過,這家公司的賺錢能力卻在下降,毛利率創下近六年來新低。

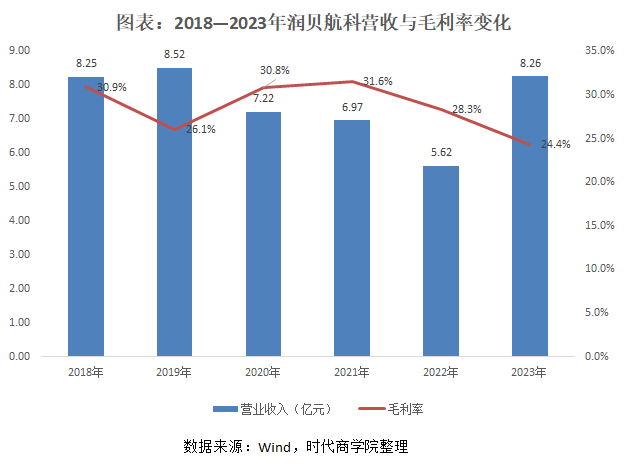

4月11日晚,潤貝航科發佈了2023年年報,受民航業回暖帶動,該公司2023年實現營收8.26億元,同比增長46.90%;實現淨利潤9186.37萬元,同比增長16.15%。然而,2023年該公司毛利率卻同比減少3.97個百分點至24.4%,創2018年以來的新低。

作爲航空產業鏈上的一環,潤貝航科以分銷航材爲主,主要分銷產品包括民用航空油料、航空原材料和航空化學品等,是埃克森美孚、3M、Av-DEC、EC、漢莎技術、亨斯邁、朗盛、博世等國際知名品牌的授權分銷商。

同時,潤貝航科也自研多種航材自主產品,但2023年,該公司自研產品收入佔比僅6.47%。此外,潤貝航科曾有十餘項專利申請被駁回。

年報發佈次日(4月12日),潤貝航科股價收盤下跌4.84%,隨後兩個交易日分別下跌5.5%、7.14%。截至4月17日收盤,該公司股價報收27.57元/股(前復權),總市值22.67億元。

供應商漲價致毛利率創新低,公司稱自研產品有望維穩毛利率

受民航客流下降等影響,2019—2022年,潤貝航科營業收入從8.52億元下降至5.62億元。

2023年,民航業恢復良好,全球客運能力穩步回升。據中國民用航空局統計,2023年,我國民用運輸機場完成旅客吞吐量12.60億人次,比上年增長142.2%。受益民航業景氣度好轉,2023年潤貝航科營收同比增長46.90%至8.26億元,不過仍未恢復到2019年的水平。

2023年營收高速增長的同時,潤貝航科的毛利率卻創下近六年新低,同時也是有公開財務數據以來的新低。

年報顯示,2023年潤貝航科毛利率24.37%,同比減少3.97個百分點;淨利率11.13%,同比減少2.95個百分點。

對於毛利率下降的原因,潤貝航科回覆時代商學院稱,分銷方面,2023年有部分供應商漲價,公司已積極採用提前囤貨、向下遊客戶傳導等方式對沖漲價壓力,但仍然對毛利率產生部分影響;自研產品毛利率水平較高,但前期收入規模和產品種類較少,預計隨着銷售規模的增大和市場份額拓展,毛利率會在有限的下跌後保持穩定。

下游客戶回款週期慢,大量備貨拖累現金流

供應商漲價或與其議價權較高有關。潤貝航科的前五大供應商集中度較高,年報顯示,2023年,潤貝航科向前五大供應商採購佔採購總額的68.15%,其中第一大供應商佔比達46.31%。招股書中,潤貝航科稱自身供應商集中度相對較高,尤其是對航空潤滑油供應商埃克森美孚依賴性較大。

招股書顯示,潤貝航科的主要供應商大多屬於行業國際知名品牌,具有較高的定價權,通常會制定相應的產品分銷商麪價,供應商設置的分銷商麪價會根據其生產成本及市場競爭情況等因素綜合考慮。

除毛利率外,潤貝航科的經營活動現金流也不甚理想。Wind顯示,2019—2023年,潤貝航科的經營活動現金流淨額分別爲2.11億元、1.33億元、4585.68萬元、921.36萬元、461.16萬元,明顯下滑。同期淨利潤現金含量(經營活動現金流淨額/淨利潤*100%)分別爲271.91%、200.04%、35.47%、11.64%、4.99%。

對於2019年以來經營活動現金流淨額減少的原因,潤貝航科回覆時代商學院稱,2019年經營活動現金流淨額達2.11億元,主要系2019年國內將對進口航材進行關稅加徵,公司於2018年提前屯貨,導致2018年採購貨物增加,2019年對外購買商品支出的現金減少;2020—2022年經營活動現金流淨額減少,系外部宏觀環境影響,航空業受影響較大,下游客戶回款週期變慢所致;2023年現金流量大幅度下降的主要係爲了應對上游供應商的漲價,公司提前備貨以平滑成本,屯了一部分庫存。

Wind顯示,潤貝航科應收賬款從2019年末的1.61億元增長至2023年末的2.58億元。2023年末存貨達2.28億元,同比增長41.61%。

自研產品收入不足7%,多項發明專利申請被駁回

自研航材多年,潤貝航科的自研產品收入佔比至今仍較低。

招股書顯示,初創期(2005—2010年),潤貝航科以航材分銷爲主,逐步與埃克森美孚、3M、EC 及 Av-Dec 建立合作,並不斷豐富分銷的航材種類。

隨後(2011—2016年),潤貝航科獲得中國民用航空維修協會頒佈的國內首批航材分銷商證書的同時,也通過子公司廣東潤和新材料科技有限公司開始自主研發航空新材料。目前潤貝航科自主研發的產品主要包括膠帶、清洗劑、消毒液、內飾壁紙、飛行員耳機、地勤耳機等。

2019—2022年,受新冠疫情影響,潤貝航科自主研發的具有清洗、消毒等功能的航空化學品快速增長,自研產品收入從2019年的853.73萬元增長至2022年的3680.28萬,佔總收入的比重從1%提升至6.55%。

2023年,潤貝航科自研產品收入達5340.93萬元,同比增長45.12%,佔總營收比重爲6.47%,較2022年下滑0.08個百分點;同期分銷產品收入佔比則爲93.53%。

整體來看,當前潤貝航科自研產品收入規模仍較小,佔比亦較低。

潤貝航科表示,雖然目前自研自產航材銷售佔比不高,但相關產品銷售保持穩定快速增長,將成爲公司未來業績增長的重要驅動因素。公司將持續加大自研產品研發投入及生產能力建設,預計未來銷售規模將持續提升。

2023年,潤貝航科的研發費用爲1143.94萬元,同比增長41.32%,佔總營收比重爲1.39%。

此外,時代商學院注意到,潤貝航科前身深圳市潤貝化工有限公司(下稱“潤貝化工”)發明專利申請被駁回的比例較高。

國家知識產權局網站顯示,2019—2020年,潤貝化工共進行16項發明專利申請,其中14項被駁回,僅2項獲授權。

(全文2037字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其爲客戶。本報告基於本公司認爲可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告爲做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能爲之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅爲本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處爲“時代商學院”,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均爲本公司的商標、服務標記及標記。