民生證券股份有限公司劉文正,王班,鄭紫舟,袁維超近期對昊海生科進行研究併發布了研究報告《首次覆蓋報告:生物材料行業龍頭,打造醫械+醫美消費綜合平台》,本報告對昊海生科給出買入評級,當前股價爲93.3元。

昊海生科(688366)

公司爲生物材料細分領域龍頭,眼科及醫美增量業務佈局打開發展天花板。昊海生科成立於2007年,主要從事醫療器械產品的研發、生產和銷售業務。公司以“自研+收購”策略快速切入醫用生物材料市場,公司主營業務涵蓋了眼科、醫療美容與創面護理、骨科、防粘連與止血四大類。其中公司近年積極佈局的眼科(涵蓋人工晶體、OK鏡、PRL等)及醫美業務(主要包括玻尿酸、肉毒素及光電產品)持續快速增長,打開公司發展第二曲線。

內外因素驅動下眼科及醫美市場持續快速增長,創新產品迭起驅動行業增長持續性。受益於較低的市場滲透率,以白內障手術治療及屈光矯正爲代表的眼科器械治療市場前景廣闊,2019年中國白內障及近視(20歲以下)患者規模分別爲1.8億人及1.7億人,患病人群規模較大,且我國白內障手術治療滲透率僅爲發達國家的1/3,角膜塑形鏡滲透率不足2%,健康意識增強背景下滲透率提升有望釋放龐大市場需求。我國醫美市場蓬勃發展,2021年市場規模達到1,891億元,預計未來將持續以高速態勢持續發展,以14%的複合增速增長至2030年的6,381億元。近年以多功能晶體、新一代玻尿酸產品、醫美光電爲代表的新產品迭起,需求端繁榮+供給端迭代驅動眼科及醫美行業持續較快增長。

公司業務佈局全面,眼科及醫美業務競爭力強。1)眼科業務:公司實現眼科材料到產品全鏈路佈局,公司爲中低端人工晶體市場頭部廠商,通過自有+代理品牌模式實現角膜塑形鏡高中低端產品全覆蓋,短期受益於2023年以來行業復甦,中長期隨着公司多功能高端人工晶體及第二代PRL產品上市,眼科業務將進一步充實完善並擴充增量市場;2)醫美業務:第三代“海魅”產品爲國產首發,產品力強有望快速上量,公司新一代玻尿酸產品,公司收購歐美康華進入醫美光電業務、投資佈局肉毒素業務,此外公司第四代有機交聯玻尿酸產品進入臨床階段,新產品不斷推出爲醫美業務注入中長期增長動能;3)骨科及防粘連業務:公司爲相關市場行業龍頭公司,業務發展穩定。

投資建議:公司爲具有較強研發及業務管理佈局能力、在細分賽道內具有市場影響力的消費+醫械平台型公司,產品覆蓋眼科、醫美、骨科、防粘連等多個領域,醫美及眼科產品力強,業務已經進入快速增長通道,骨科及防粘連業務發展穩定,我們預測2024-2026年公司收入32.6/39.9/48.1億元,對應YoY爲23%/22%/21%;歸母淨利潤分別爲5.3/6.7/8.2億元,對應YoY爲28%/25%/23%;對應2024-2026年PE倍數分別爲29/23/19。首次覆蓋,給予“推薦”評級。

風險提示:1)行業競爭加劇的風險;2)營銷模式無法順應市場變化的風險;3)新產品開發不及預期的風險;4)併購整合效果不及預期風險;5)集採政策的不確定性。

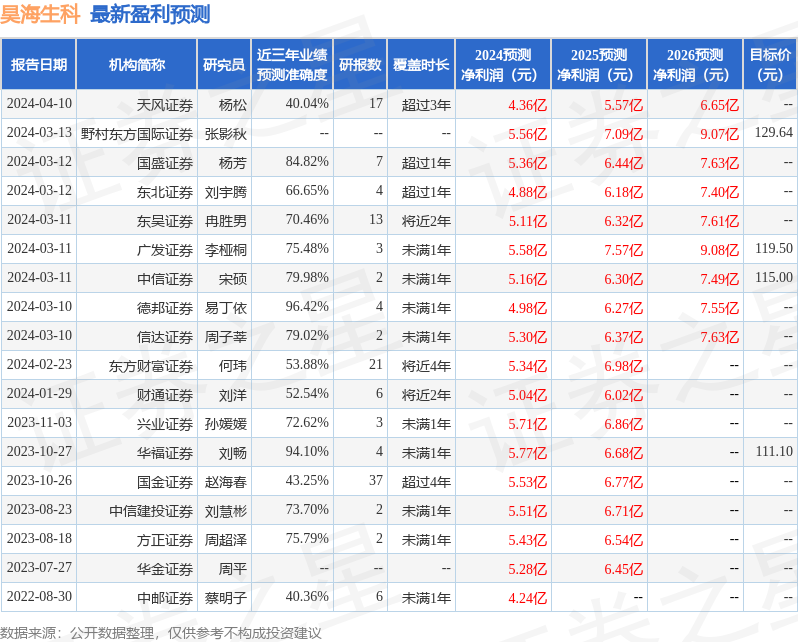

證券之星數據中心根據近三年發佈的研報數據計算,德邦證券易丁依研究員團隊對該股研究較爲深入,近三年預測準確度均值高達96.42%,其預測2024年度歸屬淨利潤爲盈利4.98億,根據現價換算的預測PE爲32.06。

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級5家,增持評級4家;過去90天內機構目標均價爲119.5。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。