來源:遠川科技評論

作者:何律衡

馬斯克低估中國速度。

去年的$特斯拉 (TSLA.US)$投資者日,馬斯克宣佈特斯拉每輛車都將減少75%的碳化硅芯片使用量,直接把一家名叫$Wolfspeed (WOLF.US)$的公司送進了ICU。

Wolfspeed以LED照明業務起家,在追求“發光”的路上意外挖掘了碳化硅這個電動車必不可少的材料。藉着新能源車市場爆發,Wolfspeed果斷轉換賽道,在群狼環伺的新能源市場賽出了風格、賽出了水平。

鼎盛時期,Wolfspeed手握全球六成碳化硅襯底產能,英飛凌、意法這樣的汽車芯片大廠,都得求Wolfspeed勻點產能。

然而,伴隨特斯拉投資者日的結束,所有的喧囂和狂熱彷彿一瞬間被打回了原形,隨後的電動車價格戰,又給碳化硅價格補了致命一刀。

2023年下半年,Wolfspeed累計淨虧損達到5.4億元,同比擴大361.49%,股價相比最高點只剩下了1/4。

馬斯克一句話帶崩一個產業並不罕見,但製造Wolfspeed慘案的幕後主使,恐怕另有其人。

馬斯克的話不能全信

2016年3月,特斯拉發佈了第四款車型Model 3,價格下探至40000美元以下。相比上一代Model S車型,Model 3在價格腰斬的同時把續航做到了Model S的90%。

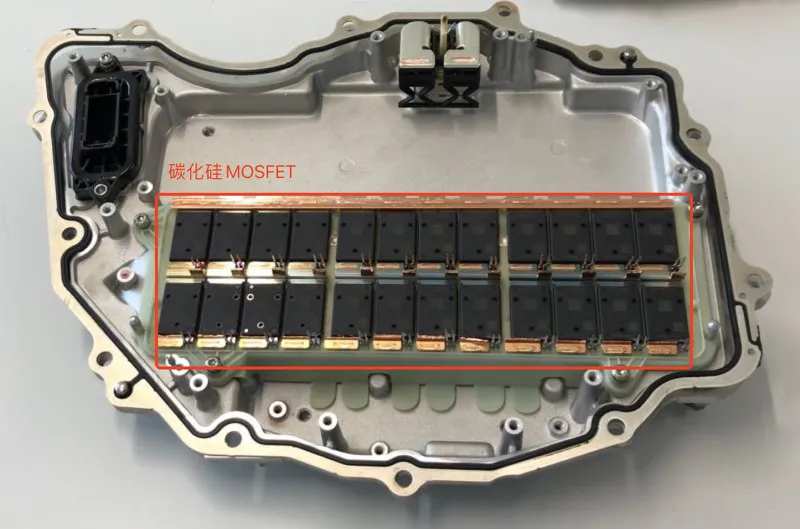

就在友商們紛紛掏出放大鏡準備認真“學習”時,特斯拉氣定神閒地拋出了降本秘方:電驅系統逆變器上的48顆碳化硅MOSFET功率芯片。

電動車中,動力電池是直流電,電機工作需要交流電,這就需要電控環節的逆變器將直流電轉換交流電,再由整個動力系統將電力轉換爲汽車行駛的動力。

這個過程中,兩個環節的轉換效率,是決定電動車續航里程的關鍵。

作爲逆變器的核心部件,功率芯片一般採用硅基IGBT,而特斯拉選擇了碳化硅MOSFET。按照相關測算,搭載碳化硅MOSFET的電車,續航比搭載硅基IGBT的延長5-10%,損耗降低75%,總體系統效率提升5%[9]。

IGBT和MOSFET都是常用的功率器件,但過往上車的都以硅爲原材料的,改用碳化硅做還能成功上車的,特斯拉是第一個。

硅基IGBT的問題在於,其電力轉換效率天然偏低,而且會產生大量熱量。爲了避免熱失控,車企還得爲高性能冷卻系統額外付出成本[1]。

而碳化硅MOSFET體積小,發熱低,還擁有更高的熱導率。只需要做到硅器件體積的1/10,就能實現同樣的功率轉化。

因此,即便碳化硅材料的成本大致是硅材料的5到6倍,但車企可以使用成本更低的冷卻系統、以及更小的電池,反而省的錢更多,樸素詮釋了什麼叫天賦大於努力。

根據相關機構測算,碳化硅MOSFET相較於硅基IGBT成本上升了近1500元,卻爲整車成本節省了近2000元[2]。

相同的續航里程下,轉用碳化硅大約能爲一輛電動車降低750美元的電池成本[2]。

碳化硅一直是一個相對小衆的市場,在在特斯拉Model 3應用碳化硅MOSFET後,Wolfspeed瞬間從無名小廠化身性感無比的碳化硅龍頭。

2020年,在汽車所需要的導電型碳化硅中,Wolfspeed一家就佔據全球60%的產能。

有了特斯拉的模範帶頭作用,國內新勢力紛紛開始抄作業。

2020年,$比亞迪股份 (01211.HK)$在高端車型“漢”的電機控制器中,首次使用了碳化硅功率模塊;$蔚來 (NIO.US)$也於2021年推出了應用碳化硅材料的ET7;2022年,小鵬G9車型搭載碳化硅電驅動平台。

中了彩票的Wolfspeed不僅賣掉了照明業務和LED業務,還直接把公司名字改了(原名CREE),展示自己的轉型決心。

伴隨訂單紛至沓來,碳化硅價格應聲上漲,車企原本的降本利器成了成本負擔,一手把碳化硅捧上神壇的馬斯克捱了一計中國車企的鐵拳:讓你們鼓掌,沒讓你們跟我搶產能啊。

這就有了文章開頭的那一幕:馬斯克在投資者日上宣佈,將減少每輛車75%的碳化硅用量。

不要同時賣麪粉和麪包

就像芯片是從硅晶圓上“切”下來的一樣,碳化硅MOSFET也是從碳化硅襯底上“切”出來的。

一塊6英寸碳化硅襯底大約能切出300顆碳化硅MOSFET,一輛Model 3會使用150顆碳化硅MOSFET。也就是說,兩輛Model 3就會用完一整塊6英寸碳化硅襯底,單單是襯底成本就在800美元左右[3]。

2021年,Model 3銷量突破100萬,對應的襯底消耗就是50萬片。而這一年,全球碳化硅襯底可用產能只有20萬-30萬片。也就是說,全世界的襯底都供不起一家特斯拉。

而Model 3上的48個碳化硅MOSFET,直接帶來了高達700美元的成本[1]。剛剛立下降本Flag的馬斯克,只好安排碳化硅在槍斃名單上插個隊了。

一般來說,標準化的零部件在廣泛運用後都會經歷“緊缺-擴產-過剩”三部曲,最後在價格戰的屠刀下形成穩定的價格週期。但碳化硅價格居高不下,核心難點在“擴產”。

相比傳統的硅晶圓,碳化硅襯底的晶體生長慢了一倍。傳統的硅材料只需3天就可以長成一根晶棒,而碳化硅晶棒需要7天,導致碳化硅生產效率低下。

同時,碳化硅的脆硬屬性導致切割晶圓時容易崩邊,半導體級別的碳化硅晶圓產能非常緊缺。

另一個原因在產業鏈結構上:

簡單來說,車用碳化硅可以簡單分爲襯底和外延(上游材料)、器件設計和製造(下游產品)兩個環節。其中上游襯底有$Coherent (COHR.US)$這類材料巨頭,下游器件則是$意法半導體 (STM.US)$、$英飛凌科技(ADR) (IFNNY.US)$這類汽車芯片大廠的地盤。

問題出在了自詡“全球唯一碳化硅IDM”的Wolfspeed身上。

Wolfspeed是碳化硅領域幾乎唯一一家上下游全包的廠商,同時手握上游襯底的大量產能,其擴產節奏對整個產業鏈供應有着決定性影響。只要Wolfspeed產能上不去,碳化硅的價格就下不來。

就像一家公司既做麪粉也做麪包,麪粉擴產降價,雖然自家麪包的成本下降了,但其他麪包店的競爭力也提高了。

麪粉減產漲價,其他麪包店經營成本上漲,但自家麪包的競爭力也下滑了。

既怕兄弟過得苦,又怕兄弟開路虎。上下游你防我我防你,導致的結果就是產能遲遲無法提升,只能倒逼車企另闢蹊徑。

一種是特斯拉路線:通過定製化模塊封裝技術,減少碳化硅用量的同時,保持相同的能量轉化和散熱效果。換句話說就是細嚼慢嚥,少吃點麪包也能飽。

一種是中國路線:不就是麪粉麼,誰不會做啊?

中國公司彎道超車

今年3月,$小米集團-W (01810.HK)$汽車的定價迷霧終於散開。按照行業內估算(注意是估算)[11],小米SU7單電機版本的碳化硅MOSFET用量約爲64顆,雙電機版本足足用了112顆,這還不包括充電樁等其他環節。

長達半年的鋪墊中,800V碳化硅高壓平台一直是小米的宣傳重心。鑑於碳化硅的高成本,雷軍還放出煙霧彈,稱配置不低於40萬元人民幣。

結果發佈會開完,最貴的版本也就30萬。與定價的巨大差距有小米讓利的因素,也有國內碳化硅供應鏈“送溫暖”在先。

與Wolfspeed引以爲傲的“唯一垂直一體化”不同,國內碳化硅產業鏈各個環節之間分工明確。

比如上游做襯底的最多做到外延,不會把業務延伸到器件和模組;器件和模組廠商也分工明確:相比海外大廠設計、製造、封裝一體化的IDM模式,中國廠商也更傾向於三個環節各司其職的模式。

全球碳化硅MOSFET出貨量最高的英飛凌、意法半導體就是IDM模式,國內很大一部分出貨則是依靠華虹半導體、芯聯集成這樣的代工廠。

換句話說,中國公司是麪粉廠專做麪粉,麪包店專做麪包,甚至和麪、揪劑子和包裝都有單獨的公司做。

一方面是客觀技術水平限制,另一方面在於中國公司作爲後來者,只有更加細分的分工,才有可能在短時間內快速提高產能,縮小與海外公司的差距。

Wolfspeed建一個8英寸襯底廠的速度是48個月,而國內供應鏈在同樣的時間裏,很可能可以同時建了一個襯底廠、一個代工廠、一個模組廠和一個封測廠。

這種力度之下,國內碳化硅產能雖然基數低,但增速驚人。

日本富士經濟多年的跟蹤報告顯示,2023年全球碳化硅襯底市場,中國兩家廠商份額首次進入前五,其中天嶽先進擠下千年老二Coherent,僅次於Wolfspeed[4]。

研究機構Trendforce則激進的預測:2024年底,中國廠商的年產能將達到150萬片。據此計算,全球碳化硅襯底將有一半來自中國[5]。

除了小股部隊多線進攻的策略,碳化硅襯底的特點,也給了中國公司彎道超車(真彎道,能匯入主路的那種)的機會:

目前,主流碳化硅襯底仍然是6英寸。和“切”芯片的硅晶圓一樣,在芯片大小不變的情況下,襯底尺寸越大,浪費的邊角料就越少。從6英寸提高到8英寸,將使單位成本降低35%[5]。

除了Wolfspeed,大部分海外廠商的6英寸產線建設成本還沒折舊完,只能讓財務一邊算賬,一邊向8英寸騰挪。但輕裝上陣的國內廠商沒什麼包袱,可以直接把資本開支砸向8英寸產線。

2023年,全球範圍落地的12個8英寸項目中,3個由中國廠商主導的,1個由中歐公司合辦。

去年年底的廣州車展上,800V碳化硅平台幾乎成了各家展臺標配。幾年時間裏,國內搭載800V碳化硅的電動車價格,已經從30萬以上迅速下探到了20萬左右的價格帶,有了足夠的產能承接,成本下降便水到渠成。

小米汽車發佈會上,三家新勢力的掌舵者神情複雜,但碳化硅廠商看着快十萬的大定數字,估計已經在夢裏笑醒了。

尾聲

1971年,23歲的斯皮爾伯格偶然讀到了《花花公子》雜誌上的一個故事,在留下“那是我唯一一次讀《花花公子》卻不留意上面的圖片”的評語後[8],斯皮爾伯格把它改編成了電影,也就是其處女作《決鬥(Duel)》。

電影的劇情可以歸納爲“一次路怒引發的慘案”:一輛小轎車和一輛大卡車在州際公路上互相超車,最終演變成了一場置對方於死地的決鬥。電影拿到了艾美獎最佳音效剪輯,斯皮爾伯格也因此獲得執導《大白鯊》的機會。

《決鬥》的劇情簡單到甚至有點單調,但90分鐘的片長裏,體積巨大的卡車如影隨形,發動機的轟鳴聲充斥耳畔,持續不斷的挑動着觀衆的緊張情緒。

包括碳化硅在內,中國的很多產業有點像《決鬥》裏的那輛卡車,它看上去鏽跡斑斑、帶着拼接和模仿的痕跡,每一個零部件都有點年久失修,整輛車笨重、遲緩,多少有點不合時宜。

但它跑得很快,最好別讓它抓住機會追上來。

參考資料

[1] 碳化硅:爲電動車降本之前,先爲自己降本,解碼Decode

[2] For Longer-Range EVs, a Cousin of Silicon Makes a Material Difference, the Wall Street Journal

[3] 從Tesla特斯拉Model 3拆解來了解碳化硅SiC器件的未來需求,電力電子技術與新能源

[4] 2024年版《新一代功率器件&相關市場現狀和展望》報告,日本富士經濟

[5] SiC襯底持續突破“天花板”,全球8英寸晶圓廠將達11座,Trendforce集邦諮詢

[6] 造神者推倒神像:碳化硅的崛起和塌房,遠川科技評論

[7] 車企密集推新送助攻,碳化硅公司能否突破盈利大關?集微網

[8] 斯皮爾伯格的處女作,比他別的電影都有意思,虹膜

[9] IGBT劍指全球市場,大力擴產保障新能源供應,民生證券

[10] Wolfspeed分析報告:全球碳化硅襯底龍頭,新能源車驅動中期成長,中信證券

[11] 小米SU7之碳化硅用量,半導體產業網

編輯/Somer