開源證券股份有限公司孟鵬飛,初敏,李睿嫺近期對銀都股份進行研究併發布了研究報告《公司信息更新報告:產品智能化持續推進,外銷景氣度不減》,本報告對銀都股份給出買入評級,當前股價爲27.49元。

銀都股份(603277)

業績符合預期,“系列化”、“智能化”持續推進,股息率達到3.5%2023年實現收入26.53億元,同比-0.39%;其中2023Q4實現收入5.96億元,同比+9.49%。2023年實現歸母淨利潤5.1億元,同比+13.5%,歸母淨利率19.3%,同比+2.4pct,其中2023Q4歸母淨利潤1.04億元,同比+31.2%,歸母淨利率17.5%,同比+3.1pct。收入略微下降主因海運價降低下調銷售價格,看銷量2023年商用餐飲製冷設備銷售量同比增加12.6%。公司宣佈每股派息1元,股息率3.5%,分紅率82.3%,高分紅、高股息。我們預計2024年匯兌收益影響不再,因此下調2024-2025年,並新增2026年盈利預測,預計2024-2026年歸母淨利潤爲

yoy+10.6%/+18.8%/+13.7%,對應EPS1.34/1.60/1.81元,當前股價對應PE爲20.5/17.2/15.2倍,維持“買入”評級。

自主品牌優勢不斷鞏固,外銷和OBM佔比穩定,毛利率逐季度持續提升分業務:2023年商用餐飲製冷設備/西廚設備/其他主營收入分別爲19.6/4.5/2.1億元,同比-1.1%/+4.6%/-4.3%。OBM和ODM收入分別爲20/6億元,OBM收入佔比75.6%。2023年外銷佔比90.2%,美國市場需求較強勁,持續開拓南美及歐洲市場。毛利率:2023年公司毛利率爲43.5%,同比+5.7pct,主因海運費下降毛利率水平回歸疫情前。2023Q1-Q4毛利率爲40.1%/41.2%/44.4%/48.7%,逐季度持續提升。費用率:銷售費用率14.6%,同比+3.2pct,展會費、薪酬及倉庫費用增加;管理費用率5.7%,同比+0.1pct;研發費用率2.5%,同比持平;財務費用率-2.0%,同比-0.7pct,主因利息收入增加。

薯條裝盒機獲獎,產品智能化有望貢獻業績彈性,出口+美國餐飲高景氣(1)智能業務:2024年初,公司“薯條自動裝盒機”獲美國餐飲協會2024年廚房科技創新獎,公司已招募一批自動化人才,持續推進產品智能化。除了送樣的5家客戶,公司持續拓展新的大型連鎖餐飲客戶,2024年5月參加美國展會。新品高毛利、高淨利,在美國市場具備經濟效益,下游驗證通過後有望貢獻業績彈性。(2)傳統業務:2024年1-2月中國冷藏箱、冷凍箱及其他製冷設備出口額同比+17.7%(美元計),美國餐飲銷售額同比+4.7%,行業景氣度維持高位。

風險提示:新產品市場推廣進度不及預期;海運價、原材料價格上漲等。

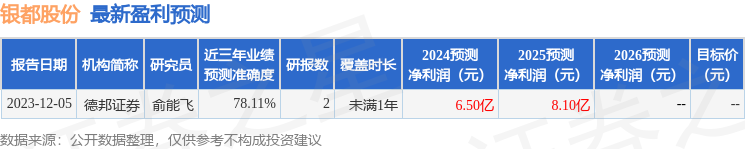

證券之星數據中心根據近三年發佈的研報數據計算,德邦證券俞能飛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.11%,其預測2024年度歸屬淨利潤爲盈利6.5億,根據現價換算的預測PE爲17.85。

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級2家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。