分析師指出,白銀市場規模遠小於黃金,白銀期貨合約交易量相對於其年度實物供應量更大,這一點與可可類似,可能推動白銀出現與可可類似的大幅上漲的走勢。

金價飆漲引發多米諾效應,3月以來,白銀的漲幅甚至超過了黃金,現貨白銀價格今年迄今已經累計上漲超過18%,遠遠好於現貨黃金14%的漲幅。

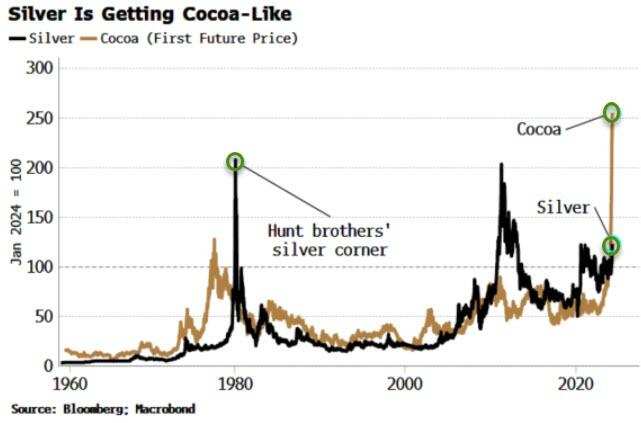

4月13日,宏觀分析師Simon White指出,白銀市場規模遠小於黃金,白銀期貨合約交易量相對於其年度實物供應量更大,這一點與可可類似,容易受到投機活動和市場情緒的影響,導致價格出現劇烈波動。

由於近期可可豆收成不佳,加納需要推遲發貨,上週,紐約可可期貨價格創下10156美元/噸的歷史新高,有交易商預測今年晚些時候可可期貨可能突破20000美元/噸。

Simon White認爲,基於白銀市場與可可市場的相似性,白銀價格出現類似可可價格的大規模上漲可能性是存在的,上世紀七十年代末期至八十年代初期,亨特兄弟操縱白銀價格事件,通過大量購買銀行貸款來買進銀行擔保的白銀期貨,期望在市場上控制白銀的供應量。

1974年亨特兄弟已經持有3500萬盎司的白銀合約,此後的5年間,亨特兄弟積極地買入白銀期貨,到1979年年底,他們已控制了紐約商品交易所53%的存銀和芝加哥商品交易所69%的存銀,擁有1.2億盎司的現貨和0.5億盎司的期貨。

在亨特兄弟的控制下,白銀價格不斷上升,到1980年1月17日,白銀價格從每盎司4美元漲至每盎司48.7美元。1月21日,銀價已漲至有史以來的最高價,每盎司50.35美元。這種瘋狂的投機活動,造成白銀的市場供求狀況與生產和消費實際脫節,市場價格嚴重地偏離其價值。

Simon White解釋道,與可可相比,白銀市場上期貨合約的交易量相對於實際的供應量更大,當需求激增時(如投資者大量買入白銀期貨),白銀價格可能會迅速上漲:

以2011年爲例,白銀價格出現了大規模反彈,但這種反彈則由如寬鬆的貨幣政策、美國信用評級下調等共同因素推動,刺激了市場需求,而市場供應無法滿足這種需求。

Simon White指出,因美國通脹反彈正進一步刺激市場對於白銀的需求,最近幾周白銀的持倉量急劇上升,可能是因爲尋求通脹對沖的後來者認爲他們已經錯過了黃金的機會,相對於黃金,白銀仍然非常便宜,這可能推動白銀出現類似可可價格的大幅上漲。

瑞銀此前研報指出,由於許多投資者對黃金價格上漲的速度和幅度感到措手不及,這時候,白銀爲投資者提供了一個追趕的機會。白銀本身供需確實偏緊,但並不足以支撐銀價大漲,但在金價飛漲的情況下,白銀作爲更便宜且波動性更高的黃金替代物,自然受到投資者的青睞。

投資者網站GoldSeek.com和SilverSeek.com創始人兼總裁Peter Spina稍早前表示,白銀有着“動力和基本面”來推動價格突破每盎司28.50美元的技術阻力位,然後是每盎司30美元。他預計銀價將挑戰30美元,突破這一關口之後才會出現明顯的價格回撤。

編輯/Somer