來源:雪濤宏觀筆記

作者:宋雪濤、厲夢穎

商品價格不會說謊,油價和銅價真實地反映了美國的通脹週期和製造週期正在回升,黃金的宏大敘事在未來一段時間內不會被打破,商品去美元化是黃金定價的第一性原理。

年初以來,全球定價的大宗商品價格出現了幅度可觀的上漲。年初至今,金價漲了16%,油價漲了約23%,銅價漲了約9%。

而且近期它們都突破了一些關鍵位置,比如倫銅突破9000美元/噸,布倫特油突破90美元/桶,黃金創歷史新高。這也是近期大宗商品價格上漲引發市場關注的原因。

商品價格特別是現貨價格,比較單純地反映了基本面的供求關係。期貨價格包含對未來的供求預期和流動性因素,與現貨價格存在一些偏離。

商品股的偏離度往往更大,因爲股票是需求的二階導定價,更關注需求的斜率和可持續性,因此商品股的價格往往比商品的價格更加地非線性。

另外,商品股還存在一個問題,無論是金礦還是銅礦,一家公司通常不只生產一種礦產,收益來源的多樣化也讓黃金股和銅股的走勢不如商品價格那麼單純。

目前市場最關注的三類大宗商品——原油、銅、黃金,它們的定價因素是如此不同。

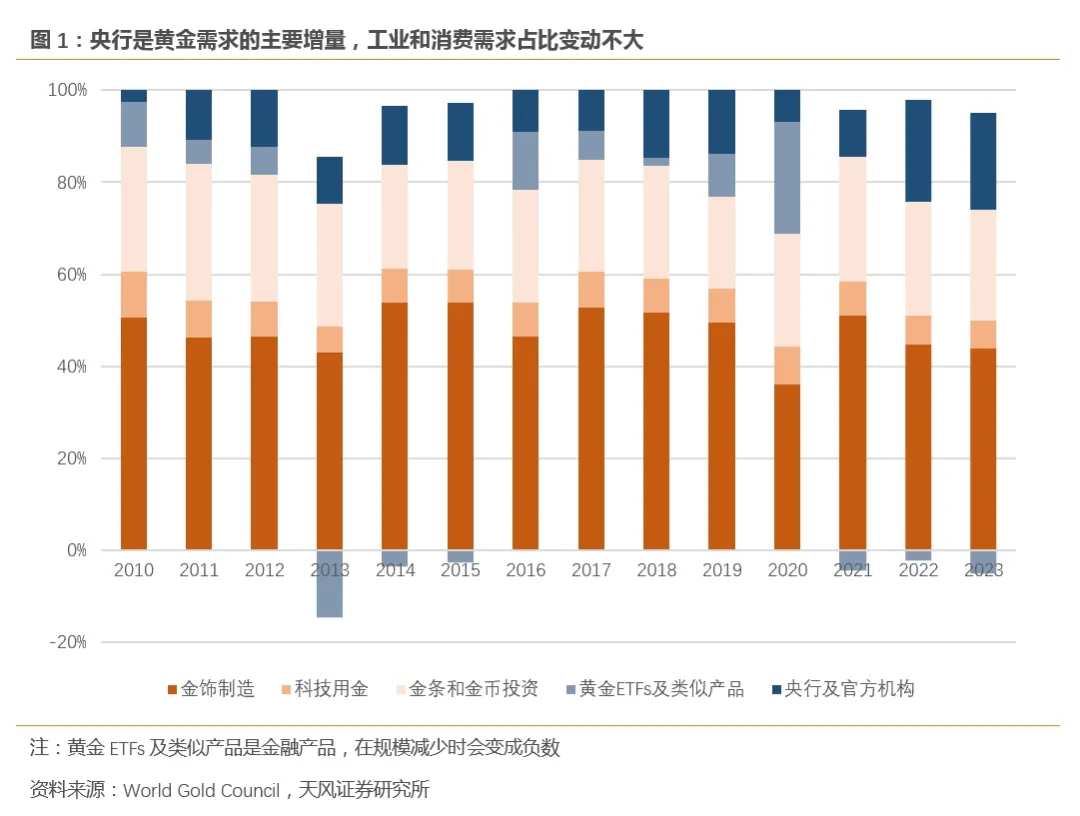

原油的定價幾乎都來自於它的商品屬性。黃金的定價又主要來自它的金融屬性,儘管黃金也有一些工業和消費需求,但其在黃金總需求中的佔比幾乎沒有波動。

而銅處於原油和黃金之間,定價既有商品屬性,也有金融屬性,雖然銅的金融屬性比不上黃金,但比鋁、鋅、鎳等有色金屬還是要強得多。

商品屬性,金融屬性,外加金銀特有的貨幣屬性——構成了大宗商品的定價光譜。

(一)油和銅,不漲才奇怪

原油被稱爲“通脹之母”,原因是油價與美國通脹預期的相關性很高。油價上漲時,美國通脹預期會跟隨。

銅被稱爲“週期之母”,原因是銅價與全球製造業週期的關係很大。當全球製造業開始補庫存時,對於汽車、電子、家電、地產鏈等核心商品的需求往往會帶動銅價的上漲。

所以,原油主要與美國消費需求有關,銅主要與美國製造業週期有關,這兩個商品分別代表了美國的通脹和週期。

最近銅價和油價突破關鍵位置,主要原因是美國經濟和通脹不僅超出市場預期,而且產生了經濟過熱和再通脹的新預期。

雖然中國3月製造業PMI也超預期,但除了季調帶來的擾動以外,主要的拉動還是出口新訂單指數大幅上升。美國製造業PMI從去年年中以來已經觸底回升,3月美國ISM製造業PMI回到50以上。

正如我們此前文章中所指出——美國製造業週期已於去年3季度開啓了新一輪的景氣循環。

從去年三季度開始,美國製造業庫存週期出現見底跡象,大多數行業的批發商庫銷比開始頂部回落,說明整體進入了被動去庫存的週期,而一些從2021年末開始去庫存的行業,在去年四季度已經開始主動補庫存。

除美國製造業PMI回升外,許多數據也顯示美國經濟正處於強勁的復甦中,比如新增就業持續修復,薪資同比增速穩在4%,居民實際收入持續改善,企業端盈利保持強勁,非住宅投資高增勢頭不減等。

因此,油價和銅價出現上漲,並不意外。

(二)正常情況下,今年不是油價的大年

但是,今年應該不是油價持續高位的年份。

需求端,全球每天原油需求1億多桶,美國第一,中國第二。如果美國需求好,中國需求也好,供求就是緊平衡。

美國今年一季度比去年同期需求增長了40萬桶/日至2020萬桶/日,而中國一季度需求量維持在大約1500萬桶/日的較低水平,因此原油從需求端沒有太多的漲價壓力。

供給端,今年美國頁岩油超產,據美國能源信息署(EIA)稱,美國頁岩油主要產區的原油產量達到970萬桶/日,爲2023年12月以來的最高水平。

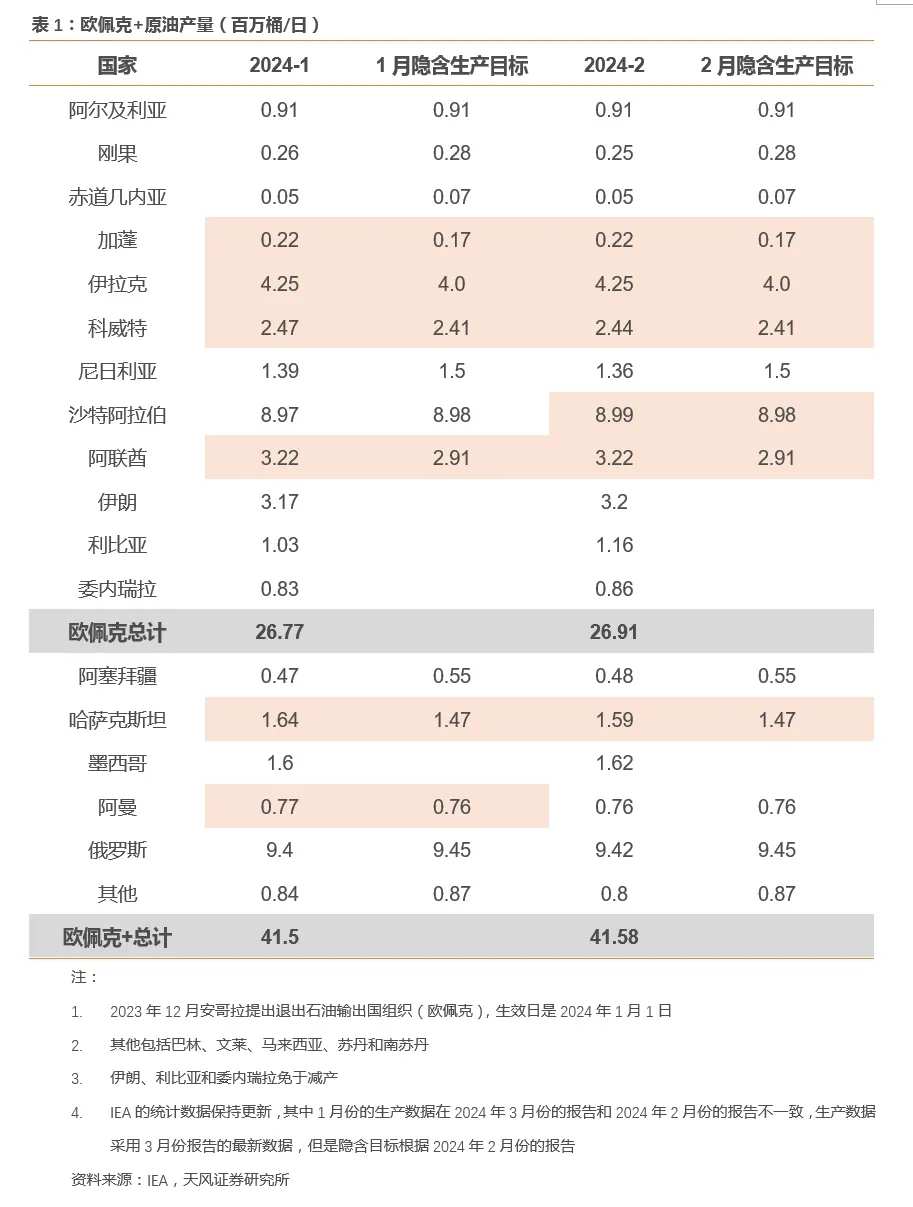

出於保油價目的,OPEC+2024Q1減產總量達到220萬桶/日,今年3月又宣佈延長自願減產至第二季度。但實際上OPEC+並沒有劇烈減產,一些國家並沒有嚴格執行減產計劃,比如加蓬、伊拉克、科威特、阿聯酋、哈薩克斯坦(見表1)。

在原油略微超產的情況下,美國原油庫存從去年四季度以來逐漸回升。今年美國消費需求的強勢會推動油價小幅上漲,但如果沒有供給因素的持續影響,並不支持全年高油價。

對美國來說,七八十美元/桶也是比較舒服的油價水平。因爲美國頁岩油的成本線大概在五六十美元/桶左右,高於60美元的油價對美國油氣公司非常友好。

但油價又不能過高,油價高過80美元后美國通脹的敏感度會上升,所以在沒有供給矛盾的情況下,美國會盡量把油價控制在七八十美元附近,這基本決定了今年的油價中樞。

但是最近刺激油價上漲的因素主要在供給端,一些地緣政治事件出現了升級。

第一是俄烏。俄羅斯是全球原油生產大國,2023年產量排名世界第三,每天大約有一千多萬桶的產量。近期俄烏互相攻擊對方的能源基礎設施,導致供給風險上升。

第二是巴以。在巴以衝突中倍受關注的曼德海峽是紅海的入海口,也是歐亞之間油氣海運的咽喉。如果這條線出現問題,對布油的衝擊大於WTI。

去年胡塞武裝的攻擊有意繞過了油輪,但現在以色列對敘利亞和伊朗的打擊以及可能引發的報復,又讓巴以衝突引發能源供應危機的擔憂驟然上升。

總的來說,今年不是油價的大年,七八十美元是正常的油價中樞水平,但是今年油價也容易受到不可控的地緣政治事件刺激,在短期釋放出巨大的波動性。

(三)銅是有故事的商品

銅是有故事的商品,需求端和供給端都有故事可講。

在需求端,銅的長期故事是新舊能源體系變革。因爲要降低非化石能源的消費比重,就需要提高一次能源轉化成電能的比重,不管是發電、輸電、用電,還是電動車替代燃油車,銅都能在需求端講出長期的故事,所以才有“銅是新時代的石油”的說法。

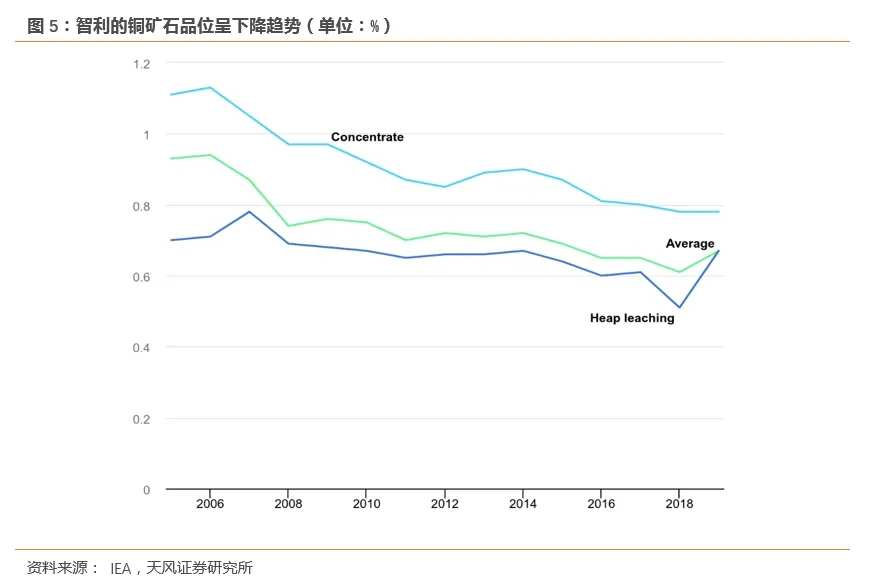

在供給端,銅的長期故事是精銅礦的品位在持續下降。在過去十年中,少數主要生產國銅礦品位平均下降了約25%。隨着品位降低,相應的運營成本也隨之增加。

銅的短期故事是銅礦開採通常分佈在政府治理水平不穩定的南美、非洲等地,供給容易受到干擾。比如2021年智利銅礦工會罷工事件引發了銅價大漲,但當時也有供求緊平衡的支撐,而2022年之後銅的資本開支過剩,銅價低迷了一段時間。

所以供給端的故事能否講出效果,根本上還是看需求端是否配合。

從2024年下半年開始,銅的供求可能又開始朝着偏緊的方向,此時又到了銅的“故事時間”。雖然中國的銅消費量佔全球一半,但因爲供應鏈的集中度高,銅的定價權依然由海外主導,具有一定金融屬性。

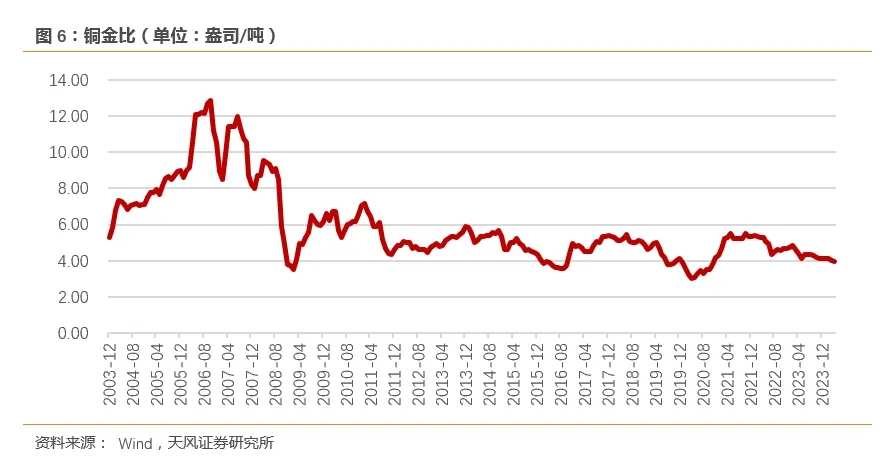

金融屬性使得銅和黃金的比價關係有一個相對固定的波動區間,一旦黃金價格出現明顯上漲,即使不是因爲流動性的驅動,銅價也會有所跟隨。近期金價上漲以後,銅金比價又到了三年半以來的低位,銅的金融屬性定價開始發揮作用。

(四)在黃金上,你不能否認“宏大敘事”的重要性

黃金,既簡單,又複雜。

黃金的簡單在於底層邏輯非常清晰——自2022年2月24日起,黃金就不再是美元的等價替代物。

當美國凍結了俄羅斯的海外美元資產以後,儲備貨幣體系的信用就開始加速耗散。一些重要的央行開始減少貨幣儲備,增加黃金儲備。去年央行增持黃金儲備最多的國家是中國,而增持黃金儲備最多的發達國家是新加坡。

因爲新加坡是對國際貿易和國際秩序非常敏感的中立國,有強烈的動機減少自己對現代貨幣信用體系的風險敞口。而替代貨幣信用體系的,是商品信用體系,“以物易物”的時代開始回歸了。

所以總有人問,聯儲局不降息,美元走強,爲什麼黃金還在漲?因爲黃金和美元已經不再是等價替代物,美債實際利率也不再是持有黃金的機會成本。現在決定黃金價格的是貨幣屬性,也就是黃金的長期定價邏輯在發揮主要作用,替代了以往有效的中期定價邏輯——金融屬性。

我們去年在黃金量化定價模型中加入了各國央行的黃金儲備增量後發現,各國央行黃金儲備對2022年2月之後金價走勢的解釋力最高,而不是過去有效的美債TIPS利率。

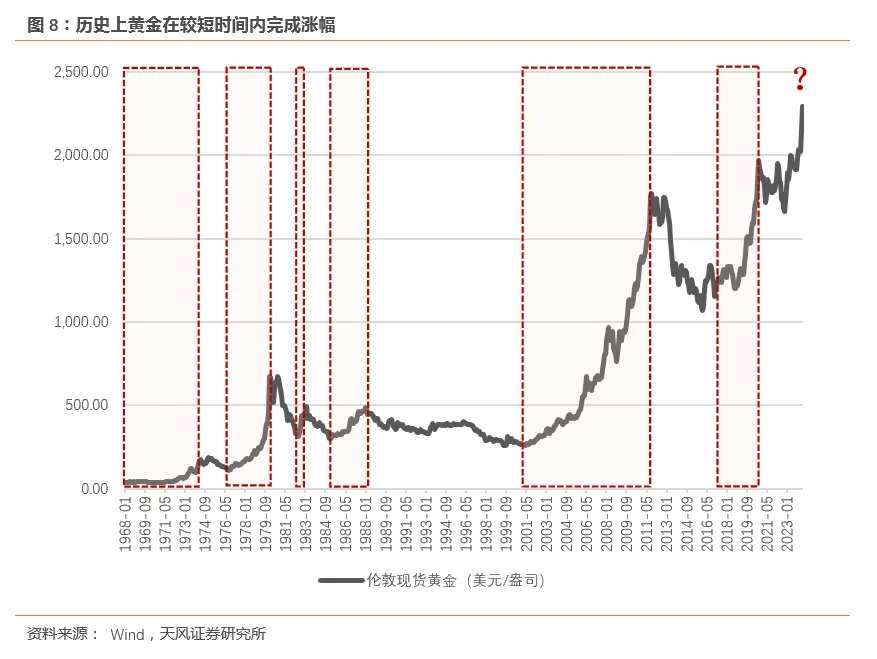

黃金的複雜在於策略高度同質化——導致歷史上,黃金的上漲往往是在少數時候完成了大多數的漲幅,然後在大多數時候不漲或者下跌。

簡單說就是,黃金不好擇時。

一方面,黃金對地緣政治事件的定價非常高效,往往一兩天內就基本完成了避險屬性的定價。另一方面,黃金快速上漲往往出現在不受關注且擁擠度低的時候,而當關注度很高時,往往由於過度擁擠導致性價比很低。

這樣的特點決定了,黃金要買在沒人關注、無人問津的時候,當黃金的關注度很高的時候,反而需要謹慎對待。

從投資角度來看,要把黃金當成是一個重要的配置資產,持有期需要和負債期限相匹配,倉位需要與風險預算和目標收益相匹配,配置的目的是爲了降低組合的波動性,增強組合的魯棒性。而不能把黃金當成是一個短期的投機標的,指望像股票一樣博弈事件催化,一買就漲,精準擇時。

(五)總結:商品價格不會說謊

油價和銅價真實地反映了美國的通脹週期和製造週期正在回升。

油是最單純的商品,金融屬性不強,無論是何種供給因素衝擊,都會很快投射到現貨價格上。今年油價偏向於溫和,不會持續高位,但短期會由於地緣政治和大選導致油價跳升。

銅的“故事性”讓銅價有更大的發揮空間,比如長期需求向上、長期供給緊張和金融屬性等等,但故事能否奏效,還得看短期需求是否配合。美國製造業開啓的新週期給了銅講故事的基礎,金價上漲又給銅帶來了金融屬性的支持。如果沒有極端地緣政治事件擾動,銅價的波動大於油價。

黃金的宏大敘事在未來一段時間內不會被打破,商品去美元化是黃金定價的第一性原理,如同上世紀70年代。去年3月我們模型預測金價將在一年後達到2423美元,預計這個目標位置將會很快實現。

風險提示

美國通脹超預期;地緣政治摩擦加劇;歐佩克+減產超預期

編輯/Somer