據證券之星公開數據整理,近期三利譜(002876)發佈2023年年報。根據業績顯示,本報告期中三利譜淨利潤減79.26%。截至本報告期末,公司營業總收入20.68億元,同比下降4.87%,歸母淨利潤4280.46萬元,同比下降79.26%。按單季度數據看,第四季度營業總收入5.29億元,同比上升3.34%,第四季度歸母淨利潤-1558.43萬元,同比下降181.0%。

該數據低於大多數分析師的預期,此前分析師普遍預期2023年淨利潤爲盈利3.44億元左右。

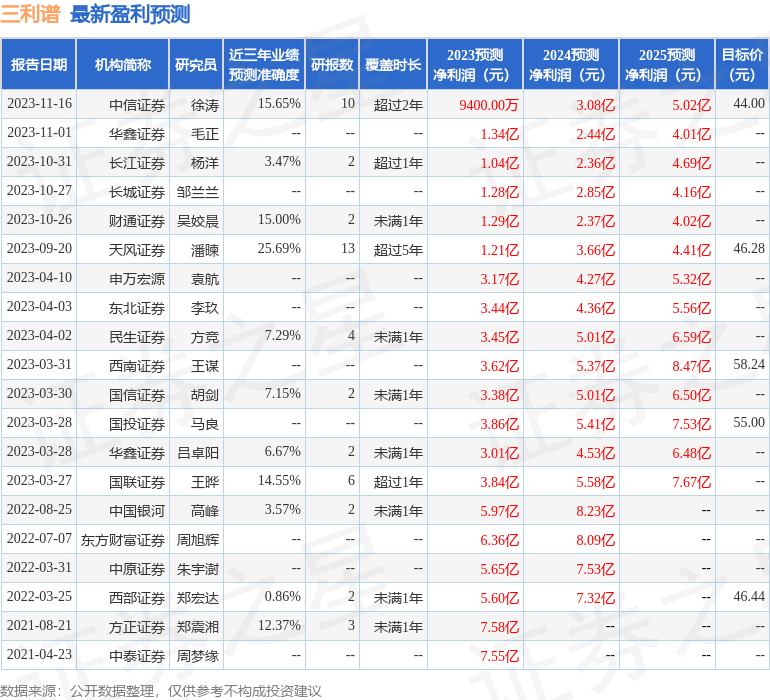

以下是詳細的預測信息:

本次業績公佈的各項數據指標表現不盡如人意。其中,毛利率14.81%,同比減30.87%,淨利率2.08%,同比減78.74%,銷售費用、管理費用、財務費用總計9914.67萬元,三費佔營收比4.8%,同比減10.17%,每股淨資產13.42元,同比增0.35%,每股經營性現金流0.24元,同比減89.73%,每股收益0.25元,同比減78.99%。具體財務指標見下表:

財務報表中對有大幅變動的財務項目的原因說明如下:

- 銷售費用變動幅度爲-17.11%,原因:收入下降導致銷售獎金減少。

- 管理費用變動幅度爲-11.21%,原因:保險費及股份支付費用減少。

- 財務費用變動幅度爲-21.36%,原因:融資利率下降,利息支出減少。

- 經營活動產生的現金流量淨額變動幅度爲-89.73%,原因:本期回款減少,同時上年同期收到退回海關按金13,255.48萬元及增值稅留抵退稅5,423.80萬元。

- 投資活動產生的現金流量淨額變動幅度爲-50.45%,原因:莆田新線及合肥二期工程項目建設投入增加。

- 籌資活動產生的現金流量淨額變動幅度爲162.38%,原因:本期公司借款增加。

- 貨幣資金變動幅度爲-20.89%,原因:合肥二期投入增加。

- 應收款項變動幅度爲10.31%,原因:本期應收回款減少。

- 在建工程變動幅度爲176.66%,原因:合肥二期及莆田新線投入增加。

- 使用權資產變動幅度爲86.56%,原因:深圳光明基地變更租賃單價及租賃期限。

- 短期借款變動幅度爲38.49%,原因:公司流貸增加。

- 租賃負債變動幅度爲81.06%,原因:深圳光明基地變更租賃單價及租賃期限。

- 應收款項融資變動幅度爲-77.86%,原因:報告期末應收票據貼現。

- 其他應收款變動幅度爲89.13%,原因:新材料保險理賠款暫未收到。

- 其他流動資產變動幅度爲70.54%,原因:增值稅進項增加。

- 其他非流動資產變動幅度爲11.01%,原因:預付設備投資款增加。

- 一年內到期的非流動負債變動幅度爲-31.30%,原因:歸還長期借款。

- 其他應付款變動幅度爲-60.75%,原因:應付未付款減少。

證券之星價投圈業績分析工具顯示:

資產質量方面,公司應收賬款體量較大。建議在年報或半年報中查看該會計項目的兩個信息,其一是計提,對於大概率收不回的款,公司一般會做壞賬準備,可查看計提的金額和準備估算規模。另外就是應收賬款賬齡,就是這筆帳欠了多少長時間了,一般大部分都是一年以內的,如果超一年的應收賬款佔比較高則需要重點注意。存貨高於利潤,小心存貨計提衝擊利潤。存貨的會計處理方法是會對公司當期利潤造成極大衝擊的會計項目,在公司的年報中通常會有存貨按照不同種類的確定方法,需要在年報中搜索存貨查看具體數據。公司固定資產相較於營收規模較大,建議重點分析公司固定資產質量。折舊一般是針對固定資產一次性支出過大然後進行會計處理的方法,比如100萬購進了一臺設備,按照每年20萬的營業成本算入接下來5年的年報中,防止全部計入一年中導致利潤值比較難看,是一種平滑報表的方法,感興趣的可以在年報中看下公司比較詳細的折舊方法,有時候比較過分,會有通過延長資產的折舊年限做高當前利潤的動機。可以關注折舊方法和時間年限是否公允,警惕通過做低折舊提高短期利潤的企業。公司當期信用減值損失不小,需重點關注信用資產質量。重點關注公司信用資產質量惡化趨勢。

負債狀況方面,公司有償債壓力,注意短期借款規模是否合理。

營收分析方面,公司客戶集中度較高。公司最新一期年度報表的現金流爲正,經營性現金流和利潤相匹配。

經營開支方面,公司資本開支相較營業成本較大,建議重點關注資本開支項目是否合理,以及資本利潤的流動性問題。公司近三年資本開支不低,風險與機遇並存,需研究一下投入項目可行性及進展情況。公司報告期內在建工程規模環比變大76.56%,公司開始建設新產能,建議關注公司新產能的詳細信息,關注公司產品競爭格局。公司經營中用在財務上的成本不少。公司研發費用相較利潤規模較大,可能比較依賴研發,重點關注公司產品和服務研發週期。公司經營中用在研發上的成本不少。

從公司近一年的財務報表來看,在盈利能力方面,主營業務在產業鏈地位較低,勉強維持週轉經營,營銷是有不小投入,行業有一定競爭壓力。

進一步分析公司近十年以來的歷史財務報表,整體來看成長不是很穩定,扣非淨利潤常年負增長。長期來看盈利能力較弱。業務體量近5年來有過中速增長,近年來開始慢速增長。利潤近5年來有過高速增長,近年來開始萎縮。其最新盈利預測顯示,利潤增速會有所增長。

業績體檢工具顯示:

- 建議關注公司現金流狀況(貨幣資金/流動負債僅爲28.95%、近3年經營性現金流均值/流動負債僅爲17.36%)

- 建議關注公司債務狀況(有息資產負債率已達29.78%)

- 建議關注公司應收賬款狀況(應收賬款/利潤已達1504.79%)

重倉三利譜的前十大基金見下表:

持有三利譜最多的基金爲英大國企改革主題股票,目前規模爲14.92億元,最新淨值1.5108(4月12日),較上一交易日上漲0.07%,近一年下跌18.17%。該基金現任基金經理爲張媛。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。