本文来源:时代财经 作者:张榕

回望2023年,全球经济环境承压、行业竞争趋烈,中国经济及投资仍面对重重挑战,特别是房地产业仍处于深度转型时期,大多数企业面临较大经营压力。

疾风知劲草,低谷见内功。38年以来,中国联塑(2128.HK)与我国制造业发展相互成就,凭借严格的产品品质与不断延长的建材产业生态链,为我国制造业高质量发展创下行业新标杆、新范式。

2023年,中国联塑不负众望,再度交出了一份稳健扎实的成绩单。2024年4月2日,中国联塑披露的2023年度业绩报告显示,企业去年总营收308.68亿元(人民币,下同),同比实现微增;毛利为81.21亿元;本公司拥有人应占溢利约23.68亿元,董事会建议宣派2023年度末期股息为每股20港仙。

总体来看,中国联塑在过去一年表现出强大的韧劲,不仅在主营业务中保持健康发展,稳坐行业“头把交椅”,同时在海外基建市场中实现快速扩张,开拓出优质新增长曲线。进入2024年,随着全球基建投资市场持续扩容,中国联塑有望继续发挥规模和品牌效应,加速步入新一轮发展周期。

塑料管道销量毛利双增,智能制造加速产能提效

2023年以来,基建及城镇化政策频出,塑料管道行业迎来全新发展机遇与挑战。

2023年7月,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》;四季度,中央财政增发23年特别国债。随着城镇化步入城市更新时代,老旧小区改造和城中村改造接力棚改,农业与新基建共振,为消费建材行业带来了可观的增量需求。

作为塑料管道赛道龙头企业,中国联塑充分把握国家政策及经济恢复向好对基础设施建设的持续需求,积极深耕管道领域与扩大产业布局,通过产品策略调整以及渠道拓展,实现了塑料管道业务整体收入保持平稳,以及毛利率与销量的双增长。

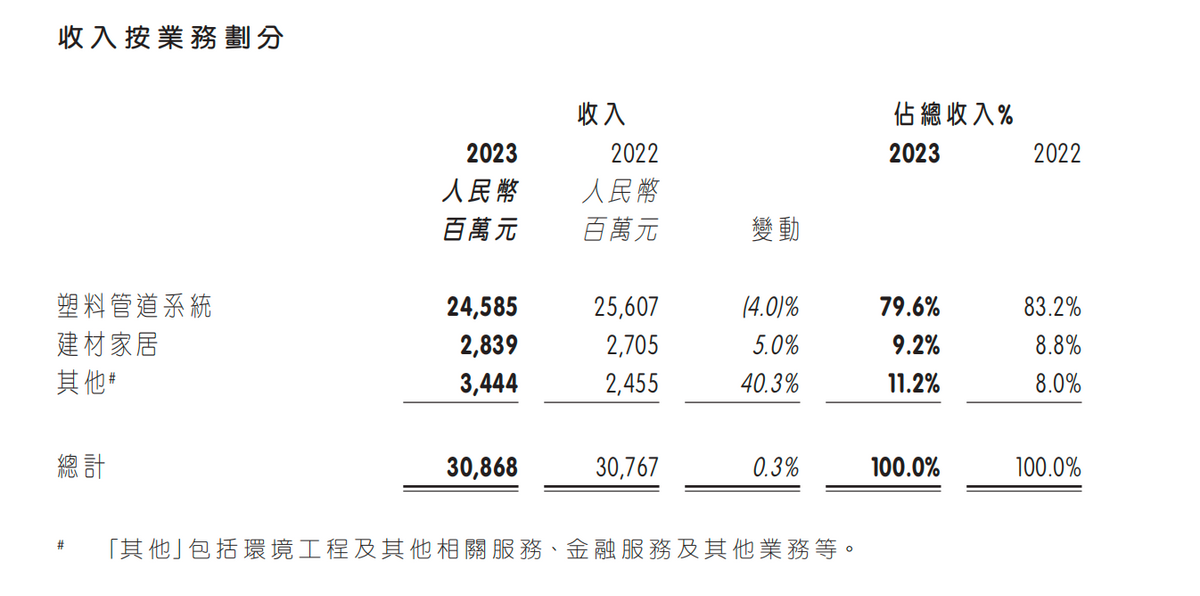

财报显示,塑料管道系统业务2023年营收达245.85亿元,占企业总收入的79.6%。报告期内,中国联塑加强与政府部门、基建龙头央企国企等战略合作伙伴关系,积极投入国家工程与市政改建等项目,通过销售策略调整以及多元化产品组合,带动企业塑料管道及管件产品销情上升,销量增长10.6%至264.7万吨。在市场环境波动下,塑料管道销量的有效增长保证了中国联塑整体收入的稳步发展。

同时,中国联塑采取持续有效的采购策略,并发挥规模经济效应和适时调整销售策略,成功合理地控制了成本,使毛利率维持在合理和稳健水准。在每吨售价降低的前提下,联塑管道产品的毛利率提升至28.5%,实现同比增长。产品的单价下降,也有助于中国联塑的产品更具市场竞争力,进一步打开销量,抢占更大市场,形成业绩发展的良性循环。

除上述举措外,2023年,中国联塑不断完善和升级改造生产线,在推进智能制造、创新发展、转型升级、提质增效,取得了突破性、标志性成果。

锁定智能制造目标,中国联塑通过打造物联网、智能制造和自动化生产为一体的智能工厂,提高制造硬实力。年内,企业塑料管道系统生产的年度设计产能为321万吨,产能使用率达79.4%。目前,中国联塑的智造投入已初现规模,至今已建立超过30个先进的生产基地,分布于全国19个省份及海外国家。

做精做深主业产品,中国联塑持续开拓市场机遇,夯实市场地位。公司充分发挥管道产业优势和科研实力,扩大管道系统的应用,年内积极投身农业现代化建设,将产品、技术应用于农业种植、畜牧养殖、渔业养殖三大农业领域,助力传统农业的现代化升级,以丰富企业的收入来源及扩大市场占有率。

财报表示,2024年,在稳增长政策下,公司将充分把握新基建带来的发展机遇,深耕塑料管道系统建设,提速智能管网发展。同时,公司将继续寻找政府部门、央企等战略合作伙伴,发挥协同效应,实现双方优势互补与信息共享,进一步巩固公司在塑料管道市场的领先地位。

产业生态铸就发展新活力,海外布局成效显著

在保持塑料管道主业稳健发展的基础上,产业协同发展,挖掘海外基建市场机遇,为集团未来的发展奠定了更广阔的增长空间。

建材家居业务方面,尽管2023年中国房地产市场继续底部调整,行业继续承压,国内建材家居行业发展也受到一定程度的影响。中国联塑积极采取多元化调整客户组合之策略,主动转向开拓更多以政府及央、国企主导的项目,降低业务风险,年内建材家居依实现正增长。财报显示,该业务实现收入28.39亿元,较去年同期增长5%,占总收入的9.2%。

2024年,业内对建材家居前景保持乐观,随着供需两端政策协同发力,建材家居市场有望企稳回升。在此背景下,中国联塑表示,企业将继续专注产品质量,优化一站式的整体解决方案服务,通过多元化的高质量建材家居产品及服务助力健康的绿色建筑。同时,会紧抓地产项目建设机遇,持续优化客户结构,积极开拓资本实力较强的新客户,支撑业务销售。

在全球碳中和战略目标和产业政策的引领下,中国联塑其他业务包含环保业务、供应链服务平台业务及新能源业务等,业绩表现亦十分亮眼。报告期内,其他业务营收同比增长40.3%至34.44亿元,占总收入的比重进一步提升至11.2%。

中国联塑早在2007年便开始“走出去”的步伐,作为中国最早一批龙头出海企业,中国联塑以雄厚的技术实力、管道产品体系优势以及融入市场的本土化运营模式,已在北美、东南亚新基建市场占有一席之地。

截至目前,中国联塑在美国、印度尼西亚、柬埔寨、泰国及马来西亚的生产基地已营运,而于菲律宾、孟加拉国、越南等生产基地亦正在筹建,为后续发展提供更大的增长空间。同时,中国联塑在11个国家及地区成立了海外销售中心,有效地应对全球供应链波动的影响。

国债增发促基建提速 建材企业再迎发展东风

展望后市,2024年基建投资仍将成为全球经济增长的主要发力点。

国内方面,2024年政府工作报告明确,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

除了超长期特别国债,今年中央预算内投资、新增地方政府专项债券规模都比去年有所增加。其中,2024年安排中央预算内投资7000亿元,比2023年增加200亿元;专项债拟按3.9万亿元安排,高于去年1000亿元。去年增发国债大部分也在今年使用,政府投资规模较去年明显增加。截至今年2月,国家发改委已分三批下达完毕1万亿元增发国债项目清单,增发国债资金已经全部落实到1.5万个具体项目。

从债券资金投向看,目前已发行专项债资金主要投向市政和产业园区基础设施、交通基础设施、农林水利项目、棚户区改造、老旧小区改造等,重点聚焦基建领域。

其中,投向基建占比显著提高。数据显示,前2个月,发行的用于项目建设的新增专项债中,投向基建领域占比为71%,明显高于去年的63%。细分投向中,占比排名前三位的依然是市政和园区、社会事业、保障性安居工程,分别为41%、13%、12%。

作为中国管道建材领域产品体系最为齐全的生产商之一,中国联塑提供过万种产品,应用于家居装修、民用建筑、市政给水、排水、能源管理、电力通讯、燃气、消防等领域。随着我国基建改造进程进一步提速,中国联塑有望继续把握市场红利,提升业务市场地位。

海外市场方面,中国联塑当前发力的东南亚市场基建市场正加速扩容。印尼政府表示将通过跨群岛公路和铁路项目推动印尼基础设施建设持续增长,未来5年用于基建投资的投入或达4120亿美元。越南则宣布其预计全国高速公路程2025年达到3000公里,至2030年为5000公里,对应2021-2025年投资144亿美元,2026-2030年投资162亿美元。

总体来看,在国内基建政策提振发力之时,中国联塑有望把握新一轮市政管网改造需求,以丰富的塑料管材产品深化在行业内的龙头地位。同时,面对海外基建和新能源领域的多重市场机遇,中国联塑的产业布局生态强势发展,将为业绩增长提供强有力的支撑,成为集团穿越周期的核心竞争力。

中国联塑主席兼执行董事黄联禧表示,集团将持续深化智能制造、绿色制造,继续深挖主产业机遇,加强多元业务协同。同时,顺应市场趋势不断升级创新,夯实品牌实力,为高质量发展注入强劲动能,并把握海外机遇,拥抱全球化,提升品牌的影响力和渗透力,为股东带来长远回报。