①通過發行1.5億美元的可轉債,加上金融機構超3億美元的信貸支持,微創醫療餘下4.48億美元的可轉債償還壓力得到了紓解; ②7億美元可轉債的提前贖回觸發了微創醫療的流動性危機,但造成公司當下困境的卻非“一日之寒”。

《科創板日報》4月11日訊(記者 徐紅)隨着一份債務紓緩計劃的公佈,在焦慮等待中的投資人不由鬆了一口氣,微創醫療(0853.HK)也終於爲自己贏得了一絲喘息的機會。

根據公司最新公告,微創醫療將通過發行1.5億美元的可轉債,加上金融機構超3億美元的信貸支持,償還即將在今年6月到期的可換股債券未償還款項約4.48億美元。

這一融資安排對正處於債務償還能力質疑中的微創醫療來說,無疑是解了燃眉之急,爲公司後續戰略調整提供了必要的財務緩衝。而爲了真正取下高懸在公司頭頂的財務利劍,公司更是承諾:將在今、明兩年大幅減虧,在2026年扭虧爲盈。

▌常兆華的微創帝國

在中國的醫療產業,“微創”一直都是一個響噹噹的名號,這也是常兆華一手打造的醫械帝國。

1994年,上海市政府組織留學生回國省親代表團,25位海外學人在闊別祖國多年後,終於再一次踏上故土,剛過而立之年的常兆華正是其中之一。

常兆華出生於1963年,分別於1983年及1985年在上海機械學院(現上海理工大學)取得製冷工程學士學位以及低溫工程碩士學位,後又奔赴紐約州立大學賓漢姆頓分校留學,並於1992年後獲得生物科學博士學位。

“1994年是我赴美七年後首次回國,一旦踏上了回國的路,回來創業的渴望就特別強烈。在國外工作了七八年,真希望能爲自己的國家做些事情。”回憶往事,常兆華曾這樣談到。

創業的念頭一旦萌生,他很快就將其付諸行動。此後,便開始了頻繁的回國考察,並於兩年後正式辭職,全力投身到微創的創立之中。

1996年,MicroPort Surgical Science(美國微創)在加州註冊成立,它是上海微創的前身。而在完成前期的產品研發和技術攻堅之後,微創又順勢落地上海。1998年5月15日,在被譽爲中國硅谷的張江高科技園區,微創醫療正式成立。

微創醫療以冠脈介入產品(球囊導管、冠脈支架等)起家。當時,因爲進口產品高昂的壟斷價格,國內十多億人口中,能夠接受冠心病微創介入手術的病人非常有限。因此,常兆華選擇這個賽道的原因也很簡單,用他的話來說,就是“做中國人用得起的產品”。

據公開資料,世界上第一個冠脈支架產品在1994年夏天獲美國FDA批准上市。這個支架由兩位醫生共同研發,被命名爲Palmaz-Schatz支架(簡稱PS支架)。作爲裸金屬支架產品,PS支架上市後一度供不應求,使用量超過百萬,使得其生產公司在冠心病介入診療領域佔據一席之地。

不過,裸金屬支架植入人體後仍會出現20%-30%的再狹窄,而爲了解決這一問題,藥物洗脫支架隨之問世。2002年和2003年,全球第一款藥物洗脫支架Cypher分別在歐洲、美國通過認證並上市。其後,在中國獲准上市,市場定價3.6萬元。

微創醫療冠脈支架的進口替代之路幾乎就是發生在同一時間。2000年,公司推出第一款裸支架產品;2004年,成爲國內第一家藥物支架系統生產企業進入市場;2006年,冠脈藥物支架植入量超十萬套......自此以後,在很長一段時間裏,以心臟支架爲核心的心血管介入業務都是微創醫療的支柱板塊。

從2008年起,微創醫療通過“自研+併購”,開始追求更爲多元的業務線:於2009年成立微創骨科、2010年起佈局心律管理市場、2012年先後成立微創心脈和微創神通、2014年又進入醫療機器人賽道......

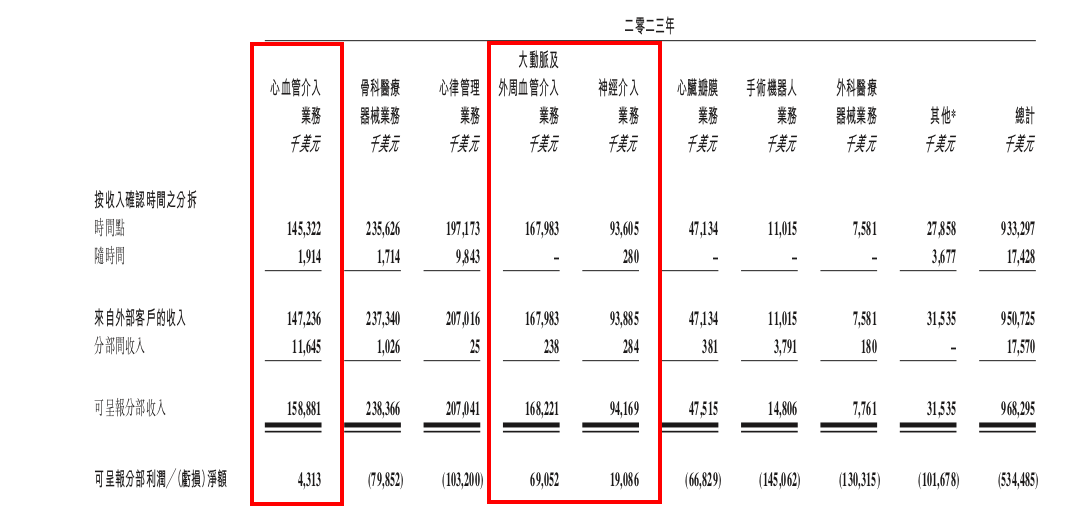

時至今日,微創醫療旗下子公司已經多達20多家,產品幾乎覆蓋整個醫療器械領域,包括心血管、骨科、心率管理、動脈及外周介入、神經介入、心臟瓣膜、機器人、電生理、眼科、醫美等。

值得一提的是,微創在發展中還爲中國的醫療器械行業輸送了大量人才。港股多家上市公司,包括沛嘉醫療創始人張一、百心安創始人汪立、啓明醫療創始人訾振軍......都是從微創走出的業界大佬。

“也因此,微創被稱爲是中國醫療器械行業的‘黃埔軍校’。”周巖(化名)告訴《科創板日報》記者。

周巖有長期跟蹤關注微創醫療的經歷,在他看來,微創有着較深的技術沉澱和健全的研發體系,並且銷售多年來已經滲透到全中國醫院渠道的毛細血管,稱得上是國產醫療器械企業中的佼佼者。

▌7億美元可轉債引發危機

從公開資料看,雖然在2001年,也就是成立僅3年的時候,曾陷入一場經營危機,企業資金鍊幾近斷裂,但隨後多年微創醫療的發展一直都比較順利。

2010年,微創醫療成功登陸港交所。之後從2018年開始,微創醫療又陸續分拆子公司上市,包括2019年分拆心脈醫療(大動脈及外周血管介入業務)至科創板上市,2021年分拆心通醫療(心臟瓣膜業務)、微創機器人(手術機器人業務)至港交所上市,2022年同樣分拆以及推動子公司微創腦科學、聯營公司微電生理(神經介入業務)分別至港交所、科創板上市。

此次,微創醫療突然陷入財務危機,導火索在於3年前公司發行的一筆美元可轉債。2021年,趁着股價節節走高,微創醫療於2021年6月2日拋出了7億美元的可轉債融資計劃。

這筆可轉債到期時間爲2026年,轉股價格(92.82港元/股)較6月1日收盤價溢價約30%。簡而言之,股價若超過轉股價格,持有人可以通過將債券轉化爲股票而獲利。

但讓人沒有想到的是,微創醫療的股價在當年6月達到巔峯之後,便開始一路走跌,時至今日已從超過70元/股的歷史高位跌去90%。而與此同時,2021年6月發行的這筆五年期可轉債又設有提前購回條款,按照約定,債券持有人有權要求公司於2024年6月到期贖回持有人的全部或部分債券。

因爲股價的暴跌,最終在2023年12月6日,微創醫療發佈公告,宣佈計劃贖回這筆7億美元零息可轉債。截至目前,總本金額爲2.52億美元的可轉債已購回註銷,但餘下還有約4.48億美元尚未償還的可轉債需要在今年6月前購回。

根據微創醫療發佈的業績,2023年公司營收9.51億美元,同比增長15.8%;經調整淨虧損爲4.35億美元,這已經是微創醫療自2020年以來第四年連續虧損。

而在2024年,除了4.48億美元可換股債券需贖回以外,微創醫療還有一筆即將到期的短期銀行借款2.95億美元。但截至2023年末,微創醫療賬上的現金及現金等價物是10.19億美元。由此可見,公司的償債壓力不可謂不小。

在財務現狀飽受拷問的時候,一位不願意具名的私募研究員亦向公司提出質疑,“在股價高位的時候,公司爲什麼不進行股權融資,而是發可轉債?在A股發可轉債期限長、利率低自然沒問題,但這次在港股發可轉債,因爲設有提前回購條款,才造成公司流動性問題。”

日前,《科創板日報》記者就此次債務風波聯繫了微創醫療。對此,公司回應稱,在2021年的市場環境下,發行可轉債的融資金額比股權融資額要高很多,利息水平也較低,因此結合當時的行業環境,公司決定發行可轉債,並且該可轉債的票息爲零。

微創醫療進一步表示,4.48億美元可轉債已經成功落實了再融資方案,集團的現金流壓力將得到有效緩解。

據稱,“基於美元加息等外部背景,公司預計持有人行使提前購回權的概率較高。因此於2023年完成了2.52億美金的購回註銷。此外,如4月5日公告中所提及,公司已制定解決方案,確保剩餘的4.48億美金如果持有人行使回購權,公司有充足款項可以償還。”

▌考驗,還未結束!

雖然7億美元可轉債的提前贖回觸發了微創醫療的流動性危機,但造成公司當下困境的卻非“一日之寒”。

“公司爲了增加留下來的吸引力和爲了子公司融資,慢慢拆解成長起來的事業部單獨上市,導致優質資產外流,而留在母公司沒有拆分上市的業務盈利能力較差,比如骨科收購多年累積投入超過10億美金但一直沒有盈利,冠脈產品因爲集採利潤能力下滑,所以現在這個局面其實能夠預見。”

“管理層想法過度多元化,沒有‘斷、舍、離’非核心業務,多年來高舉高打想要成爲中國美敦力,但美敦力也沒有同時具備這麼全面的業務。”

“常總又比較放任子公司自由發展,好處是有利於創新研發,壞處是在很多方面投入了不必要的研發。”談及微創醫療此次流動性危機的背後原因,周巖這樣向記者分析道。

另一名投資人黃謙(化名)告訴記者,在轉型的過程中,微創一直是靠着冠脈支架業務造血,來培育新業務。無奈計劃趕不上變化,高值耗材集採政策的實施一下子打亂了公司的節奏。

“集採之後,微創冠脈支架的盈利能力大幅下降,而其他業務又無法頂上,更有部分創新業務還在虧損需要持續投入。”他說。

2020年下半年,冠脈支架作爲首個品種試水高值醫用耗材帶量採購。微創醫療有四款產品入圍,中選產品的中位價格從上萬元降至800元以下,平均降幅超90%。集採的壓力加上新冠疫情的影響,2020年微創醫療交出了五年來首份虧損的年報,而心血管介入,這一公司曾經的利潤核心,也自此失去了給其他業務輸血的能力。

根據微創醫療2023年業績,截至2023年末,公司僅有三項業務能夠盈利,其中大動脈及外周血管介入淨利潤0.69億美元,神經介入(腦出血、缺血、通路產品)爲0.19億美元,而心血管介入(主要爲冠脈支架產品)則剛剛扭虧爲盈,實現淨利潤0.04億美元。

“所以,對微創醫療這樣的較大依賴一個業務領域的,或者說在一個大業務領域裏面,已經對進口產品實現大部分替代的這樣一個玩家,在集採這種突發政策下如何轉型,我覺得這是一個值得深思的問題。”黃謙說。

微創此次危機同樣值得業界警醒。黃謙表示,“在經濟週期和市場波動的雙重影響下,短期的IPO融資受阻,如微創心律遞表後遲遲沒有上市,或無奈少量發行後上市即倒掛,讓支持創新的一級資金無法循環起來,在這樣的不利環境下,這類還需要融資來維持研發投入的公司該如何度過困境,這不僅是微創,更是當下行業需要思考的一個共性問題”。

就微創醫療而言,按照4月5日公告,公司已與高瓴資本和Jumbo Glorious(常兆華全資擁有)等原貸款人簽訂了可換股融資協議,後者同意向微創醫療提供1.5億美元,5.75%年利率的可轉債融資,加上3億美元新申請的金融機構貸款,微創醫療4.48億美元可轉債償還壓力得到了紓解。

“但這只是解決了公司兩年內的燃眉之急,還不足以降低母公司的長期財務壓力。”周巖說。因而,微創的戰鬥還未結束。

作爲獲得1.5億美元可轉債融資的條件之一,微創需要在三年時間內扭虧爲盈:2024年至2025年,公司應減虧至-2.75和-0.55億美元,2026年應盈利至少9000萬美元。

在周巖看來,要完成這樣一個頗具挑戰性的經營目標,微創不僅需要繼續保持20%以上的增長,骨科及心律業務儘快盈虧平衡,公司可能還要放棄並且處理不良資產,換取現金儘快降低負債水平,降低財務利息水平。

“市場環境在變,但微創在管理運營上卻沒能及時應變。”風波中,一位投資人發出了這樣的感嘆。而現在,微創已經到了必須大刀闊斧求新求變的時候。

在2023年業績中,微創醫療明確表示了公司未來戰略調整的方向,即重視財務報表的健康度和現金流的充裕性。爲了實現這一目標,公司計劃通過聚焦核心業務、提高收入和降低研發費用等相關費用率。

“從2023年開始,公司已對研發戰略進行調整,更注重聚焦核心項目,在對各項目的研發前景、市場前景等進行綜合評估後,制定了研發投入的新策略。對於近兩年有望獲證的項目,放在優先滿足的級別上,其餘的部分長週期的的項目,會調整其研發節奏。”

“與此同時,公司在2023年還對各項費用進行了較爲嚴格的控制。年內研發、管理費用率之和同比下降24個百分點。在後續的24年和25年,預計我們仍將執行類似的控費策略。 ”針對《科創板日報》記者的提問,微創醫療一一回複道。

眼下,對於能否順利走過2024年,公司看起來似乎成算在心,在與投資者的交流中透露,“在沒有去年大額資產減值的情況下,管理層有信心,公司2024年的虧損水平將得到大幅收窄,收窄幅度預期在60%以上。”

微創究竟能不能走出這一次的困局,仍然需要更多時間驗證,我們拭目以待。