天風證券股份有限公司楊松,張雪近期對昊海生科進行研究併發布了研究報告《高端玻尿酸快速增長,眼科產品研發有序推進》,本報告對昊海生科給出買入評級,當前股價爲94.8元。

昊海生科(688366)

事件:

公司發佈2023年年報,2023年實現營業收入26.54億元,同比增長24.59%;實現歸母淨利潤4.16億元,同比增長130.58%;實現扣非後歸母淨利潤3.83億元,同比增長141.52%。

點評:

玻尿酸產品銷量高速增長,公司收入增長符合預期

2023年,公司實現營業收入26.54億元,同比增長24.59%,其中玻尿酸產品實現營業收入6.02億元,同比增長95.54%,得益於“海薇”,“姣蘭”,“海媚”三代玻尿酸產品迭代,產品走向高端化,使其營業收入增長;人工晶狀體產品營業收入3.82億元,同比增長37%,主要原因是2023年全國白內障手術量的穩步恢復,同時人工晶狀體產品被國家集中帶量採購;玻璃酸鈉注射液營業收入3.14億元,同比增長20.83%,得益於公司是國內第一大骨科關節腔粘彈補充劑生產商,骨科產品營業收入穩定增長。

第三代玻尿酸帶動毛利率增長,第四代已進入申報後期

2023年公司實現毛利率70.46%,同比增長1.51pct,主要系高毛利玻尿酸產品的營業收入及佔公司收入比重上升所帶動;公司銷售費用率達30.69%,同比下降1.21pct;管理費用率爲15.74%,同比下降3.14pct。研發費用率爲8.29%,同比下降0.26pct。其中眼內填充用生物凝膠產品已於2024年1月進入註冊申報階段,新型人工玻璃體產品處於註冊檢驗階段。第四代有機交聯玻尿酸產品已處於註冊申報的後期階段。

收購歐華美科全部股份,眼科產品研發有序推進

2023年公司以總對價1.53億元完全收購歐華美科36.3636%股權,歐華美科成爲了全資子公司。全資控股歐華美科後,公司將加強公司對射頻及激光設備業務的整合。公司將在2024年重點推進疏水模注散光矯正非球面人工晶狀體的註冊申報工作、親水非球面多焦點人工晶狀體、疏水模注非球面三焦點人工晶狀體、第二代房水通透型PRL產品等重要項目的臨床試驗工作,以及EDOF、多焦點散光矯正人工晶狀體等高端人工晶狀體項目的研究開發工作。

盈利預測:我們預計公司2024-2026年營業收入分別爲25.72/31.23/36.95億元(2024/2025前值分別31.23/36.95億元),歸母淨利潤分別爲4.36/5.57/6.65億元(2024/2025前值分別爲5.62/6.72億元),下調原因爲人工晶體銷售受帶量採購影響。維持“買入”評級。

風險提示:核心技術水平落後、產品質量和安全問題、市場競爭加劇、行業政策導致成本增加的風險。

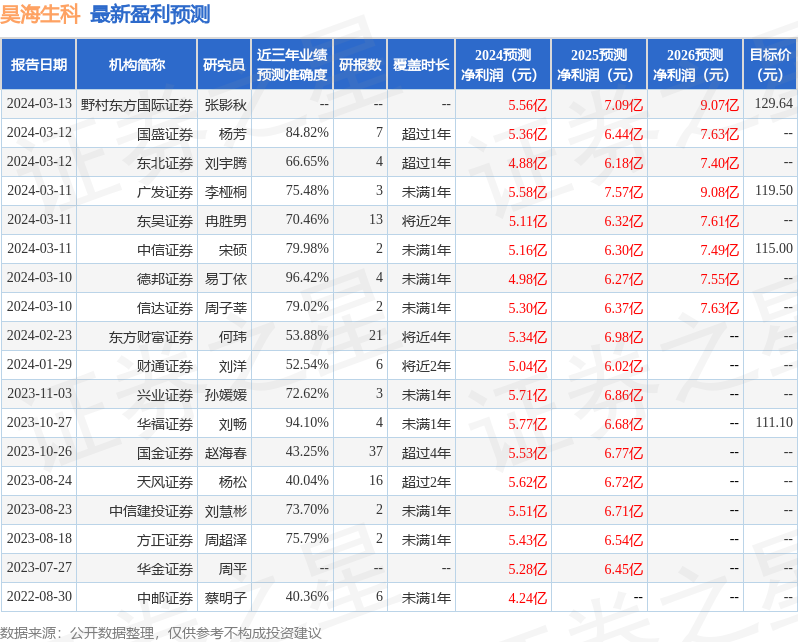

證券之星數據中心根據近三年發佈的研報數據計算,德邦證券易丁依研究員團隊對該股研究較爲深入,近三年預測準確度均值高達96.42%,其預測2024年度歸屬淨利潤爲盈利4.98億,根據現價換算的預測PE爲32.9。

最新盈利預測明細如下:

該股最近90天內共有8家機構給出評級,買入評級4家,增持評級4家;過去90天內機構目標均價爲119.5。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。