太平洋證券股份有限公司劉虹辰近期對伯特利進行研究併發布了研究報告《伯特利2023年報點評:智能電控龍頭,產能擴張驅動高速成長》,本報告對伯特利給出買入評級,當前股價爲57.0元。

伯特利(603596)

事件:伯特利公佈2023年度報告,報告期內,公司實現營收74.74億元,同比+34.93%;歸母淨利潤8.91億元,同比+27.57%,扣非歸母淨利潤8.55億元,同比+36.78%。23Q4公司營收達23.68億元,同環比分別爲+27.68%/+17.78%;23Q4公司歸母淨利潤達2.97億元,同環比分別爲34.46%/+23.95%。

銷量快速增長促進公司業績提升。報告期內,公司實現營收74.74億元,同比+34.93%,主要系訂單增長明顯,其中智能電控產品銷量372.28萬套,銷量同比+48.93%;盤式制動器銷量284.77萬套,銷量同比+26.55%;輕量化制動零部件銷量1019.05萬件,銷量同比+31.32%。2023年公司的主營業務即汽車零部件業務,毛利率爲20.21%。毛利率分產品來看,機械制動產品爲21.22%,智能電控產品20.14%,機械轉向產品13.67%,其他產品20.24%。

客戶拓展全面,新增定點319項,在手訂單充足。當前公司國內外客戶覆蓋全面,國際及合資客戶:通用汽車、上汽通用、長安福特、沃爾沃、江鈴福特、江鈴雷諾、東風日產、Stellantis、馬恒達、福特汽車、TATA、Rebuild等。國內客戶:奇瑞、吉利、長安、上汽、北汽集團、東風集團、廣汽集團、江淮、長城、比亞迪、一汽紅旗、理想、蔚來、小鵬、賽力斯、長安深藍、長安凱程、零跑等。2023年度新增定點項目總數爲319項,具體新項目情況如下:盤式制動器:新增定點項目137項,其中新能源車型45項。輕量化產品:新增定點項目37項,其中新能源車型23項。電子電控產品:① EPB:新增定點項目47項,其中新能源車型33項。

② ESC:新增定點項目3項,其中新能源車型2項。智能駕駛產品:①WCBS:新增定點項目50項,其中新能源車型42項。②ADAS:新增定點項目17項,其中新能源車型5項。轉向系統產品:①EPS:新增定點項目8項,其中新能源車型7項。②MSG:新增定點項目11項,其中新能源車型5項。③機械轉向管柱:新增定點項目10項,其中新能源車型5項。我們認爲當前公司完善的客戶結構及定點情況將有助於公司實現持續穩健增長。

緊抓輕量化、新能源發展趨勢,產能加速擴張。公司結合對新能源汽車未來發展預判及公司國際化業務佈局,持續加快產能建設,截至2023年12月,主要產能佈局情況如下:①新增50萬套/年EPB卡鉗組裝產能;②新增35萬套/年WCBS閥體機加產能;③新增60萬套/年AC6執行機構組裝產能;④新增75萬套/年鉗體機加產能;⑤新增27萬套/年固定式卡鉗組裝產能;⑥新增42萬套/年支架機加產能;⑦新增36萬套/年WCBS總成組裝產能;⑧新增10萬套/年固定鉗鉗體機加產能;⑨新增12臺差壓鑄造機+3臺低壓鑄造機,新增49臺5軸加工中心;⑩新增1條EPB後鉗體機加生產線;?新增15條轉向節機加產線,已批量投產;?新增7條轉向節機加生產線。此外,公司墨西哥生產基地於2021年動工,年產能400萬件輕量化零部件產品的一期項目已於2023年三季度末投產。結合目前已承接的北美及歐洲客戶訂單情況,以及對市場發展趨勢

守正出奇寧靜致遠

的預判,公司正實施擬加大墨西哥生產基地產能的二期項目擴建工作。墨西哥生產基地通過本地化佈局,縮短對北美客戶的生產週期,提升客戶服務水平,有利於進一步加深客戶合作關係及開發更多國際客戶。目前輕量化零部件及EPB產品的海外供應需求旺盛,後續公司將考慮在海外其他地區進行佈局,海外產能加速擴張,進一步服務並拓展海外客戶。

投資建議:公司客戶覆蓋全面,定點項目不斷增長,海內外產能加速擴張。NOA重新定義智能汽車催化ADAS加速擴張,線控底盤乘智能電動東風有望迎來巨大發展。我們預計公司2024-2026年實現營收99.04/126.81/160.32億元,同比+32.51%/28.05%/26.42%;實現歸母淨利潤12.10/15.84/19.89億元,同比+35.74%/30.88%/25.59%,對應當前PE估值分別爲20/15/12倍,維持“買入”評級。

風險提示:線控技術突破不及預期、智能化滲透率不及預期、海外產能建設不及預期、原材料價格波動超出預期、下游主機廠銷量不及預期

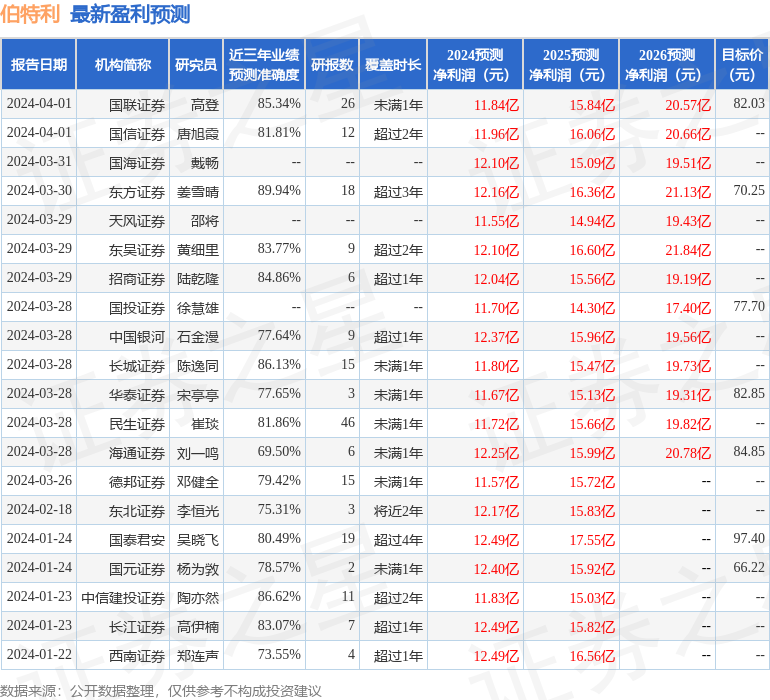

證券之星數據中心根據近三年發佈的研報數據計算,東方證券姜雪晴研究員團隊對該股研究較爲深入,近三年預測準確度均值高達89.94%,其預測2024年度歸屬淨利潤爲盈利12.16億,根據現價換算的預測PE爲20.28。

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級23家,增持評級2家;過去90天內機構目標均價爲78.59。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。