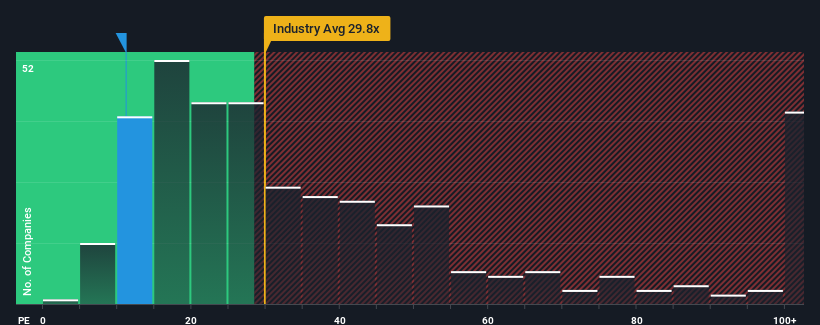

Hailir Pesticides and Chemicals Group Co.,Ltd.'s (SHSE:603639) price-to-earnings (or "P/E") ratio of 11.1x might make it look like a strong buy right now compared to the market in China, where around half of the companies have P/E ratios above 32x and even P/E's above 59x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so limited.

While the market has experienced earnings growth lately, Hailir Pesticides and Chemicals GroupLtd's earnings have gone into reverse gear, which is not great. The P/E is probably low because investors think this poor earnings performance isn't going to get any better. If this is the case, then existing shareholders will probably struggle to get excited about the future direction of the share price.

SHSE:603639 Price to Earnings Ratio vs Industry April 4th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Hailir Pesticides and Chemicals GroupLtd.

Does Growth Match The Low P/E?

The only time you'd be truly comfortable seeing a P/E as depressed as Hailir Pesticides and Chemicals GroupLtd's is when the company's growth is on track to lag the market decidedly.

Retrospectively, the last year delivered a frustrating 17% decrease to the company's bottom line. Regardless, EPS has managed to lift by a handy 24% in aggregate from three years ago, thanks to the earlier period of growth. Although it's been a bumpy ride, it's still fair to say the earnings growth recently has been mostly respectable for the company.

Looking ahead now, EPS is anticipated to climb by 82% during the coming year according to the lone analyst following the company. That's shaping up to be materially higher than the 37% growth forecast for the broader market.

In light of this, it's peculiar that Hailir Pesticides and Chemicals GroupLtd's P/E sits below the majority of other companies. Apparently some shareholders are doubtful of the forecasts and have been accepting significantly lower selling prices.

The Key Takeaway

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

We've established that Hailir Pesticides and Chemicals GroupLtd currently trades on a much lower than expected P/E since its forecast growth is higher than the wider market. When we see a strong earnings outlook with faster-than-market growth, we assume potential risks are what might be placing significant pressure on the P/E ratio. It appears many are indeed anticipating earnings instability, because these conditions should normally provide a boost to the share price.

Before you settle on your opinion, we've discovered 1 warning sign for Hailir Pesticides and Chemicals GroupLtd that you should be aware of.

Of course, you might also be able to find a better stock than Hailir Pesticides and Chemicals GroupLtd. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.