民生證券股份有限公司劉海榮,李金鳳近期對同益中進行研究併發布了研究報告《2023年年報點評:產能佈局助力業績提升,關注軍民需求市場增長》,本報告對同益中給出買入評級,當前股價爲12.7元。

同益中(688722)

事件。2024年3月30日,公司發佈2023年年報。2023年全年,公司實現營收6.40億元,同比增長3.89%;實現歸母淨利潤1.54億元,同比降低10.36%;實現扣非後歸母淨利潤1.45億元,同比下降2.04%。其中4Q2023,公司實現營收1.22億元,同比降低23.26%;實現歸母淨利潤0.21億元,同比降低43.13%;實現扣非後歸母淨利潤0.23億元,同比增長36.49%。

行業需求拉動下,公司業績保持穩定增長。分產品來看,2023年UHMWPE纖維、複合材料分別實現營業收入3.28億元、2.83億元,相較同期分別同比增長27.57%、降低17.46%;分別實現毛利率爲37.53%、39.98%,相較同期分別增加0.96個百分點、減少3.12個百分點。分地區來看,2023年公司境內、境外業務分別實現營業收入2.92億元、3.19億元,相較同期分別同比增長9.97%、降低4.66%;分別實現毛利率32.36%、44.43%,相較同期分別減少4.57個百分點、增加1.44個百分點。

主業產能持續擴張,業績有望穩步提升。從超高分子量聚乙烯纖維的行業供需及格局來看,國內超高分子量聚乙烯纖維產能居於全球領先地位,國產產能佔全球一半,超高分子量聚乙烯纖維在受軍事裝備需求增長的拉動下,全球需求保持較高增速。公司作爲國內首批掌握全套超高分子量聚乙烯纖維生產技術和較早實現超高分子量聚乙烯纖維產業化的企業之一,公司超高分子量聚乙烯纖維的產量及出口量,均處於國內同行業前列。截至2023年底,公司擁有UHMWPE纖維產能5320噸,綜合產能利用率達到111.43%,在建產能3240噸。其中鹽城優和博1000噸產能預計於2024年3月31日建成投產,新泰分公司2240噸產能預計於2024年6月30日建成投產;公司擁有復材(無緯布)產能1550噸,綜合產能利用率達到78.27%,在建產能625噸。其中新泰分公司625噸產能預計於2024年6月30日建成投產。隨着上述項目的建設投產,加之下游軍用、民用領域快速增長的趨勢,公司2024年及未來業績有望繼續穩步提升。

投資建議:公司是國內超高分子量聚乙烯纖維的龍頭企業,UHMWPE纖維及無緯布產品將受益於國防+民用下游需求快速增長。我們預計公司2024-2026年將實現歸母淨利2.03億元、3.06億元和4.20億元,EPS分別爲0.90元、1.36元和1.87元,對應3月29日收盤價的PE分別爲14、9和7倍,維持“推薦”評級。

風險提示:產品價格波動、下游需求不及預期、項目建設不及預期。

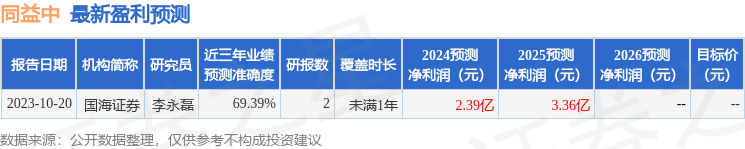

證券之星數據中心根據近三年發佈的研報數據計算,國海證券李永磊研究員團隊對該股研究較爲深入,近三年預測準確度均值爲69.39%,其預測2024年度歸屬淨利潤爲盈利2.39億,根據現價換算的預測PE爲11.98。

最新盈利預測明細如下:

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。