①得益於成本下跌,電解鋁企焦作萬方去年扣非淨利潤已翻倍。 ②在去年電解鋁行業利潤走擴的同時,電解鋁企也加大了出貨力度。 ③業內人士:“電解鋁整體利潤走高且維持高利潤是合理的”。

財聯社3月29日訊(記者 梁祥才)得益於成本下跌,電解鋁企焦作萬方(000612.SZ)去年扣非淨利潤翻倍。

今日晚間,焦作萬方發佈2023年業績。業績顯示,公司去年實現營收61.87億元,同比減少7.33%;歸母淨利潤爲5.93億元,同比增加95.67%;扣非淨利潤爲5.91億元,同比增加137.1%。

分季度來看,焦作萬方去年下半年業績亮眼,Q3與Q4淨利潤分別爲2.21億元、2.4億元,同比分別增加819.17%、588.03%。

對於去年業績增加原因,公司在公告中表示,2023年鋁產品銷售價格下降幅度小於原材料採購價格下降幅度,產品毛利增加。

具體來看,公司去年原材料佔營業成本的比重爲46.92%,較上一年同比下降10.24%;電力佔營業成本的41.24%,同比下降20.59%。去年鋁價走勢較平穩,主流價格運行區間在18000元-19500元/噸。

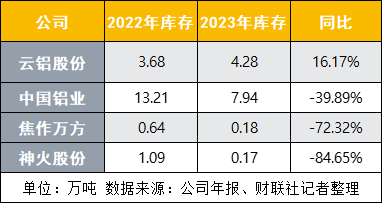

在去年電解鋁行業利潤走擴的同時,電解鋁企也加大了出貨力度。據目前已公佈年報的鋁企來看。庫存方面,去年除了雲鋁股份(000807.SZ)增加16.17%外,中國鋁業(601600.SH)、焦作萬方、神火股份(000933.SZ)都在大幅去庫,2023年庫存分別較上一年減少39.89%、72.32%、84.65%。

“電解鋁整體利潤走高且維持高利潤是合理的”,華融融達期貨有色金屬研究員李魁向記者表示,因政策性產能限制,2024年國內電解鋁運行產能峯值預計達到4330萬噸,開工率預計達到94%的高水平,而上游氧化鋁的建成產能長期過剩,這就導致了利潤向下遊電解鋁行業轉移。

同時,有上市鋁企高管曾向記者表示:“不能按照之前鋁錠每噸就掙個幾百塊或是賠錢的眼光去看待這個行業,現在每噸兩千多的利潤並不高,以前那種微利時代可能不會再有了,最主要是因爲有限制產能的天花板在。”

據SMM數據顯示,2023年國內電解鋁行業平均完全成本約爲16485元/噸,同比下降8.4%,行業平均盈利約2214元/噸,同比增長14.4%,近期國內約4200萬噸電解鋁運行產能均處於盈利狀態,企業主動減產的可能性較小。

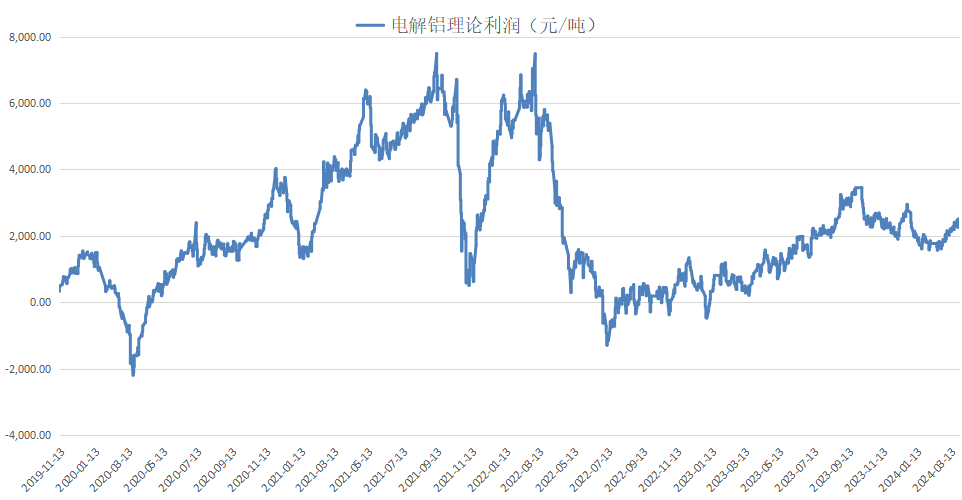

電解鋁理論利潤 數據來源:華融融達期貨測算