國金證券股份有限公司鄭樹明,王凱婕近期對中國國航進行研究併發布了研究報告《經營業績大幅改善 景氣恢復可期》,本報告對中國國航給出買入評級,當前股價爲7.19元。

中國國航(601111)

業績

2024 年 3 月 28 日,中國國航發佈 2023 年度報告。 2023 年全年公司實現營業收入 1411.00 億元,同比增長 166.74%;實現歸母淨利潤-10.46 億元,同比增長 97.29%;其中 Q4 實現營業收入 356.23億元,同比增長 229.57%;實現歸母淨利潤-18.38 億元,同比增長82.52%。

經營分析

2023 年緊抓市場復甦機遇,經營業績大幅改善。 2023 年公司 ASK同比增長 164.2%,恢復至 2019 年的 102%,其中國內航線恢復至2019 年 137.2%; RPK 同比增長 206.1%,恢復至 2019 年的 91.9%,其中國內航線恢復至 2019 年的 124.09%。 2023 年公司加大投入,客座率同比增長 10.0pct 至 73.2%,較 2019 年的差距縮小至7.8pct。飛機利用率 8.14 小時,同比增加 4.24 小時,恢復至 2019年的 83.7%。 在客運需求迅速恢復、 2023 年 3 月山航並表的影響下,公司營收同比大幅增長 166.7%,較 2019 年增長 3.6%。

單位營業成本同比下降,實現大幅減虧。 公司週轉恢復較快, 2023單位座公里營業成本爲 0.46 元,同比下降 47%,較 2019 年增長16%。 2023 公司毛利率爲 5.0%,自 2020 年以來實現由負轉正。費用率方面, 2023 公司銷售、管理、研發、財務費用率分別爲 3.8%、3.6%、 0.3%、 5.3%,其中財務費用率同比下降 14.3pct,主要系匯兌淨損失同比減少。綜上 2023 公司歸母淨利潤爲-10.46 億元,同比大幅減虧 375.7 億元,淨利率爲-1.11%,同比提升 84.2pct。

國內出行需求已超 2019 年水平,未來景氣恢復可期。 2023 年航空市場出行需求迅速恢復,日均旅客運輸量較 2019 年增長 11.7%,其中國內較 2019 年增長 24.3%,國際恢復至 2019 年的 39.5%,未來景氣恢復可期。公司抓住市場復甦機遇, 國內市場把握主要機場時刻放量機會, 持續升級快線品質,提高優勢機型利用效率;國際市場推動國際航線復航增班, 目前公司國際及地區周航班量已恢復至 2019 年同期的 74%。 收入增長可期,成本將恢復常態,公司2024 年盈利大增值得期待。

盈利預測與評級

考慮當前整體恢復節奏, 調整 2024-2025 年歸母淨利預測 98 億元、 140 億元。 新增 2026 年歸母淨利潤預測 182 億元。 維持“買入”評級。

風險提示

需求恢復不及預期風險,匯率波動風險,油價上漲風險,增發攤薄風險,安全事故風險

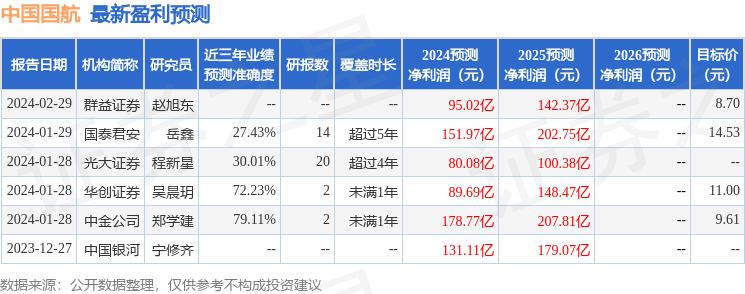

證券之星數據中心根據近三年發佈的研報數據計算,中金公司鄭學建研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.11%,其預測2024年度歸屬淨利潤爲盈利178.77億,根據現價換算的預測PE爲6.64。

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級8家,增持評級4家;過去90天內機構目標均價爲10.67。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。