華安證券股份有限公司鄧欣,羅越文近期對美的集團進行研究併發布了研究報告《美的集團23年報點評:經營向好合同負債新高,分紅大幅提升》,本報告對美的集團給出買入評級,當前股價爲63.92元。

美的集團(000333)

主要觀點:

公司發佈2023年業績:

23Q4:收入813億元(+10%),歸母60億元(+18%),扣非61億元(+35%),利潤提速。

23年:收入3737億元(+8%),歸母淨利潤337億元(+14%),扣非330億元(+15%)。

分紅提升:公司擬每10股派現30元,對應分紅率62%(上年58%)。

收入分析:

ToC:預計智能家居事業群Q4同比+5%,23年同比+4%。

分地區:23年C端增長H1由內銷拉動,H2由外銷拉動(環比改善)。分業務:①我們預計家空23年整體同比+5%,內銷同比約+10%快於外銷,我們預期24年內銷高基數下實現個位數增長;②我們預計23年冰洗同比約+10%內外增速相似,預期24年內銷穩步增長外銷更佳(訂單向好);③我們預計23年生活電器+10+%,內銷好於外銷。

ToB:我們預計Q42B業務合計同比+10%(含科陸並表拉動,環比Q3降速),23全年同比+17%。

分業務:①Q4樓宇同比-4%(環比Q3下行);②Q4工業同比+48%(含科陸貢獻,剔除後同比+25%);③Q4機器人同比持平,海外增長好於國內,除樓宇收縮外,其餘趨勢同Q3。

利潤拆分:

毛利率:公司Q4毛利率爲28.8%,同比+2.3pct,提價&結構+成本紅利+匯率拉升毛利率。

費用率:Q4期間費用率20.6%,同比+2.2pct,核心是銷售費率略增+1.6pct。

淨利率:Q4淨利率爲7.4%,同比+0.5pct,改善趨勢與前三季度一致。

現金流:

現金流:Q4合同負債+其他流動負債處歷史高值,同比+32%,Q4經營現金淨額同比+153%,年末回款十分強勁,預示經營趨勢正持續向上。

投資建議:

盈利預測:暫不考慮H股上市影響,預計24-26年收入分別爲4059/4356/4682億元,對應增速分別爲8.6%/7.3%/7.5%,歸母淨利潤分別爲380/423/455億元,增速分別爲12.8%/11.1%/7.7%,對應PE分別12/11/10X,分紅率提升下股息率達5.3%,維持“買入”評級。

風險提示

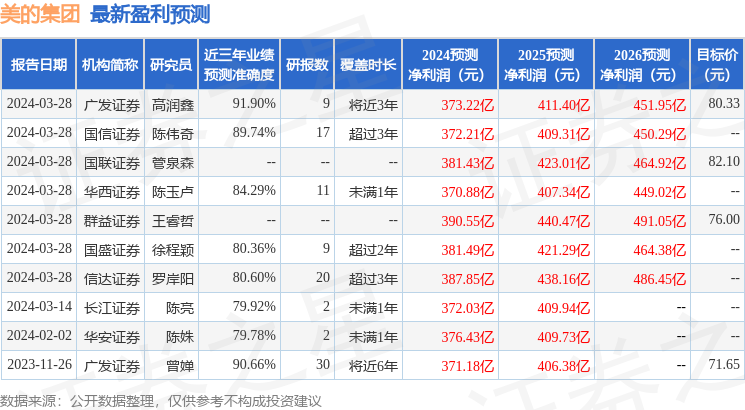

證券之星數據中心根據近三年發佈的研報數據計算,廣發證券高潤鑫研究員團隊對該股研究較爲深入,近三年預測準確度均值高達91.9%,其預測2024年度歸屬淨利潤爲盈利373.22億,根據現價換算的預測PE爲12.05。

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級13家,增持評級2家;過去90天內機構目標均價爲78.58。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。