據證券之星公開數據整理,近期龍源電力(001289)發佈2023年年報。根據業績顯示,本報告期中龍源電力淨利潤增22.27%,盈利能力上升。截至本報告期末,公司營業總收入376.42億元,同比下降5.57%,歸母淨利潤62.49億元,同比上升22.27%。按單季度數據看,第四季度營業總收入95.37億元,同比下降1.14%,第四季度歸母淨利潤1.41億元,同比上升158.39%。

該數據低於大多數分析師的預期,此前分析師普遍預期2023年淨利潤爲盈利81.31億元左右。

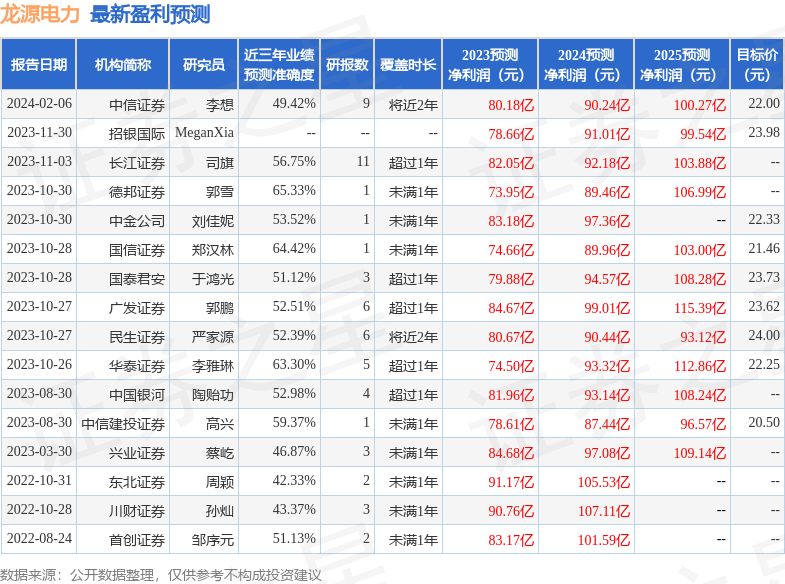

以下是詳細的預測信息:

本次業績公佈的各項數據指標表現一般。其中,毛利率36.36%,同比增5.6%,淨利率17.9%,同比增17.09%,銷售費用、管理費用、財務費用總計38.54億元,三費佔營收比10.24%,同比減0.64%,每股淨資產8.22元,同比增8.07%,每股經營性現金流1.66元,同比減53.1%,每股收益0.73元,同比增24.54%。具體財務指標見下表:

證券之星價投圈業績分析工具顯示:

資產質量方面,公司固定資產相較於營收規模較大,建議重點分析公司固定資產質量。折舊一般是針對固定資產一次性支出過大然後進行會計處理的方法,比如100萬購進了一臺設備,按照每年20萬的營業成本算入接下來5年的年報中,防止全部計入一年中導致利潤值比較難看,是一種平滑報表的方法,感興趣的可以在年報中看下公司比較詳細的折舊方法,有時候比較過分,會有通過延長資產的折舊年限做高當前利潤的動機。可以關注折舊方法和時間年限是否公允,警惕通過做低折舊提高短期利潤的企業。重點關注公司信用資產質量惡化趨勢。

負債狀況方面,公司有償債壓力,注意短期借款規模是否合理,注意即將到期的長期借款規模。

營收分析方面,公司最新一期年度報表的現金流爲正,經營性現金流比利潤高太多,建議確認原因。

經營開支方面,公司資本開支相較營業成本較大,建議重點關注資本開支項目是否合理,以及資本利潤的流動性問題。公司經營中用在財務上的成本不少。

從公司近一年的財務報表來看,在盈利能力方面,主營業務在產業鏈地位較高,有溢價權,營銷競爭環境好。

進一步分析公司近十年以來的歷史財務報表,其最新盈利預測顯示,利潤增速會有所增長。

業績體檢工具顯示:

- 建議關注公司現金流狀況(貨幣資金/流動負債僅爲8.75%)

- 建議關注公司債務狀況(有息資產負債率已達50.65%)

分析師工具顯示:證券研究員普遍預期2024年業績在79.71億元,每股收益均值在0.95元。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。