信達證券股份有限公司劉嘉仁,塗佳妮,張洪濱近期對中國中免進行研究併發布了研究報告《年報點評:分紅率上調至50%,口岸免稅恢復良好,24年租金改善》,本報告對中國中免給出買入評級,當前股價爲86.18元。

中國中免(601888)

24.08%,實現歸母淨利潤67.14億元,同比+33.46%,歸母淨利率9.94%,同比+0.7pct;實現扣非後歸母淨利潤66.52億元,同比+35.71%;2)23Q4實現營收167.03億元,同比+10.85%,環比+11.51%;實現歸母淨利潤15.07億元,同比+274.72%,環比+12.44%,歸母淨利率9.03%;實現扣非後歸母淨利潤14.61億元,環比+9.29%。3)公司每10股擬派發現金紅利16.5元,現金分紅總額34.13億元,股利支付率從過往約30%大幅提高至50.85%。

分業務來看:1)免稅業務:海南+出入境客流恢復帶動免稅收入快速增長,23年免稅銷售442.31億元,同比+70%,毛利率39.49%,同比+0.08pct;2)有稅業務:線下門店恢復疊加香化渠道競爭激烈,23年有稅銷售223.44億元,同比+20%,佔比33.1%,毛利率15.25%,同比-2.17pct,業務結構優化也有利於毛利率持續修復。

分地區來看:1)海南地區:23年海南板塊營收396.5億元,同比+14%,受打擊代購及消費力疲軟影響恢復速度不及客流,毛利率25.76%,同比+0.33pct;2)上海地區:23年上海板塊實現營收178.21億元,同比+26%,毛利率23.8%,同比+0.86pct;3)剔除海南和上海外,其他地區貢獻收入體量約達100億元,我們預計或源於各地線下免稅店整體恢復情況較好。

分版塊來看:

1)三亞市內店:主要運營三亞海棠灣店、三亞機場店、線上預訂、補購業務,23年營收283.64億元,同比-6%;歸母淨利潤26.47億元,同比+4%,歸母淨利率9.33%,同比+0.88pct。

2)海口國際免稅城:23年爲海口國際免稅城首個完整年度,收入貢獻達68.38億元,子公司層面盈利0.33億元。

3)海免公司:主要運營美蘭機場店、日月店、博鰲店,受打擊代購及新海港店分流影響,23年營收49.18億元,同比-13%,歸母淨利潤1.98億元,同比-43%,歸母淨利率4.03%,同比-2.11pct,我們預計主要受到供貨利潤調整影響。

3)日上上海:23年營收178.21億元,同比+26%;客流恢復帶來租金大幅增長,歸母淨利潤2.57億元,同比-59%,歸母淨利率1.44%,同比-3pct,其中23H2歸母淨利潤2.49億元,年底租金新合同落地從23年12月1日起執行,我們預計24年有望貢獻可觀業績增量。

4)中免國際:向各免稅店供貨獲得供貨利潤,同時運營cdf會員購平台,23年實現營收460.53億元,同比+10%,歸母淨利潤19.97億元,其中23H2僅2.33億元。

5)剔除上述主要板塊利潤後,仍有約15億歸母淨利潤,我們預計主要由各地免稅門店貢獻;此外日上互聯科技貢獻投資收益1.03億元。

財務分析:1)毛利端:23年毛利率31.82%,同比+3.43pct,雖然受匯率貶值影響較大,但公司收窄折扣及積分政策,疊加免稅業務佔比提升,毛利率持續回升;23Q4毛利率32.04%,同比+11.05pct。2)費用端:23年稅金及其他費率2.43%,同比+0.2pct;銷售費用94.21億元,同比+134%,其中租賃費用達43億元,銷售費率13.95%,同比+6.54pct;管理費用22.08億元,基本與往期一致,管理費率3.36%,同比-0.8pct;財務費率-1.29%,同比-1.69pct,主要由匯兌收益和利息收入貢獻;研發費用0.6億元,研發費率約0.09%。3)庫存及現金流:23年末公司存貨210.6億元/-25%,資產減值損失6.38億元;公司經營性現金流151.26億元,賬面貨幣資金達318.38億元。

展望後續,我們看好利潤率改善及消費力恢復帶來的業績彈性:

銷售額:1)23年消費力疲軟及打擊代購等原因,海南離島免稅客單價及購物率或已觸底,而中免海棠灣C館開業提升物業承載力、新海港店仍處於爬坡期,銷售額有望伴隨消費力修復而獲得較強彈性。2)出入境客流持續復甦背景下,線下免稅店整體經營向好,且中免口岸免稅渠道多次中標,有望共同驅動銷售額提升。

利潤端:1)上機與首機租金減免落地,有望帶來利潤貢獻;2)折扣力度持續收窄、業務結構不斷優化,有望推動毛利率進一步提升。3)庫存結構優化資產減值損失有望減少,同時匯率的負面影響或有望收窄。

24年來看,收入端物業增量+口岸店恢復、利潤端租金減免+毛利率進一步優化有望共同驅動中免業績兌現;中長期看海南及中免競爭優勢較爲明確,免稅行業有望在經濟週期上行階段展現可觀彈性;此外,考慮到封關政策邊際變化對估值的有效催化,仍然重點推薦中國中免。我們預計公司24-26年歸母淨利潤78.7、90.7、103.1億元,對應3月28日收盤價PE分別爲23、20、17X,維持“買入”評級。

風險因素:政策風險,市場競爭加劇,消費力疲軟等。

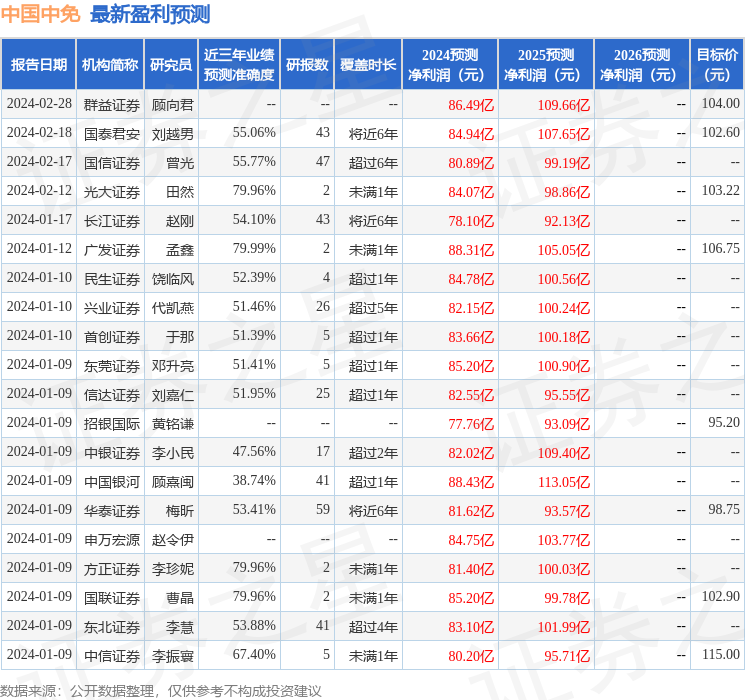

證券之星數據中心根據近三年發佈的研報數據計算,廣發證券孟鑫研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.99%,其預測2024年度歸屬淨利潤爲盈利88.31億,根據現價換算的預測PE爲20.18。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級20家,增持評級4家;過去90天內機構目標均價爲100.99。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。