開源證券股份有限公司張宇光,方勇近期對青島啤酒進行研究併發布了研究報告《公司信息更新報告:結構持續升級,分紅率明顯提升》,本報告對青島啤酒給出增持評級,當前股價爲84.14元。

青島啤酒(600600)

收入穩定增長,分紅率提高

2023年公司營收339.4億元,同比+5.49%;扣非前後歸母淨利潤42.7、37.2億元,同比+15.02%、+15.94%。2023Q4營收29.6億元,同比-3.37%;扣非前後歸母淨利潤虧6.4、虧8.8億元,同比虧損有所擴大。公司擬分紅每股股利2元,本次分紅率63.9%。因消費力下降、餐飲需求疲軟,我們下調2024-2025年歸母淨利潤預測至49.44/54.64億元,(前次51.62/58.66億元),新增2026年歸母淨利潤預測58.37億元,對應2024-2026年EPS3.62/4.01/4.28元,當前股價對應23.2/21.0/19.7倍PE,需求有望保持韌性、利潤較快增長,維持“增持”評級。

結構持續升級,銷量略有下滑

2023年啤酒銷量同比-0.8%,噸價同比+6.2%,噸價增速同比提升1.2pct。其中主品牌收入同比+8.6%、噸價+5.8%、銷量+2.7%,副品牌收入同比-1.3%、噸價+3.9%、銷量-5.0%。啤酒銷量有所下滑我們預計因爲餐飲疲軟、消費降級背景下結構向上升級過快導致銷量承壓。噸價增速環比提升,主因結構持續線上升級,中高端以上品牌增長10.5%,2023H2增速有所放緩。

噸價提升消化成本壓力,盈利能力提升

2023年歸母淨利率同比+1.04pct,其中公司毛利率同比+1.81pct,主因中高端以上佔比提升帶動產品結構升級帶動;噸成本同比+3.3%,成本上漲較多主因原材料價格上漲,但成本壓力被噸價提升消化。銷售、管理、研發、財務費用率分別同比+0.82、-0.10、+0.10、-0.04pct,費用率整體保持平穩。

預計全年銷量平穩,噸價小幅增長

展望2024年,預計全年啤酒銷量相對平穩,噸價小幅增長、但增速有所放緩,白啤等產品有望繼續帶動公司產品結構向上改善,同時成本端大麥等原料價格有望回落,公司利潤仍有望保持較快增長。公司提高分紅率,高分紅如若持續有望提升股東回報。

風險提示:成本上漲風險、雨水天氣風險、宏觀經濟放緩風險、食品安全風險

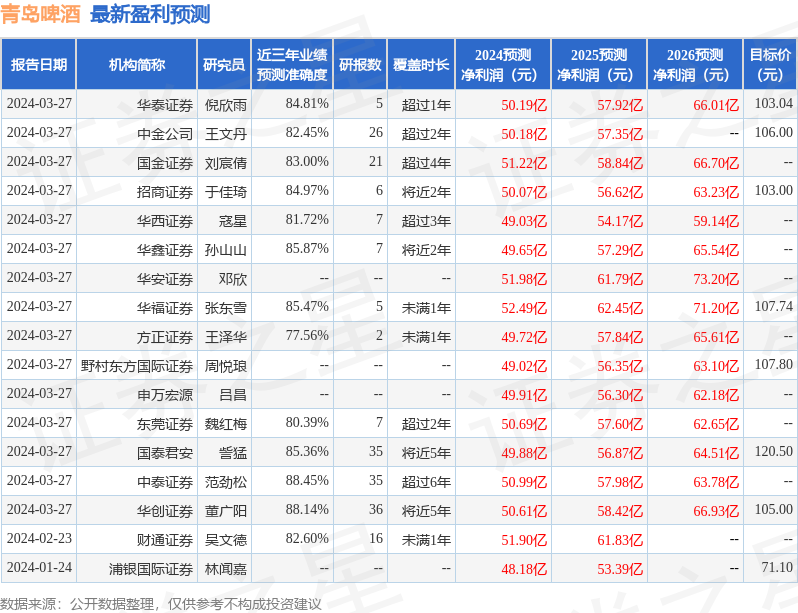

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券範勁松研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.45%,其預測2024年度歸屬淨利潤爲盈利50.99億,根據現價換算的預測PE爲22.5。

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級24家,增持評級1家;過去90天內機構目標均價爲107.7。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。